Der Haken an der Sache

Warum die Berufsunfähigkeitsversicherung jeden Cent wert ist

„Eine Police ist nicht preiswert“, sagt Ulbricht und weist auf die eben aufgeführten Beiträge hin. Nur zum Verständnis: Ich zahle monatlich 75 Euro für einen Gegenwert von 1.500 Euro BU-Rente. Das soll seinen Preis nicht wert sein? Wo lebt der Herr denn?

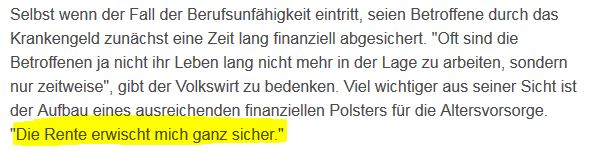

Bekomme ich also in der gesamten Vertragsdauer von vielleicht 40 Jahren nur 2 Jahre meine Rente bezahlt, hätte ich genau das raus, was ich eingezahlt habe. Wobei das noch schlecht gerechnet ist, denn in den zwei Jahren zahle ich keine Beiträge.

Und 24 Monate berufsunfähig zu werden ist nun wirklich keine Seltenheit: Krebs, Psyche, Rücken … das kann schon mal etwas länger dauern.

Was ist mit der Altersrente, wenn ich mal berufsunfähig werde? Nicht verkennen sollte man außerdem den Effekt, dass die gesetzliche Altersrente im Falle einer Berufsunfähigkeit deutlich geringer ausfällt. Bei einer 10-jährigen gesundheitsbedingten Pause fehlen hinterher rund 25 % an Altersrente, die ich in dieser Zeit zusätzlich stemmen muss.

Doch kaum jemand schafft es, mit seinem vollen Nettoeinkommen ausreichend für später privat vorzusorgen. Wie soll das also dann gehen, wenn nun noch mehr von weniger an die Seite geschafft werden muss?

Eine Berufsunfähigkeitsversicherung ist wichtig – für jeden. PUNKT!

Langsam verliere ich das Verständnis für die selbsternannten Experten, die glauben, sie hätten die Weisheit mit Suppenkellen gefressen und beweisen dann in einem kurzen Text mit gleich mehreren einfachen Fehlern (jeder Grundschüler kann besser rechnen), dass sie einfach gar nichts zu sagen haben.

Es bleibt also dabei, dass es keine neuen Erkenntnisse gibt und dass die Berufsunfähigkeitsversicherung eine der „Must have“-Versicherungen ist und bleibt, wenn Sie Ihren sozialen Lebensstandard im Fall einer Berufsunfähigkeit halten wollen. Und zwar heute und in Zukunft.

Als Tipp: Für alle, die lieber noch günstiger versichert werden wollen: Je eher ich eine solche Versicherung für mich abschließe, desto günstiger ist der monatliche Beitrag zur Berufsunfähigkeitsversicherung – und geringer ist deswegen auch der Gesamtbeitrag über die ganze Laufzeit.