Berufsunfähigkeitsversicherung (BU) für Ärzte

Von Guido Lehberg, Versicherungsmakler und BU-Spezialist | Zuletzt aktualisiert: Juli 2026

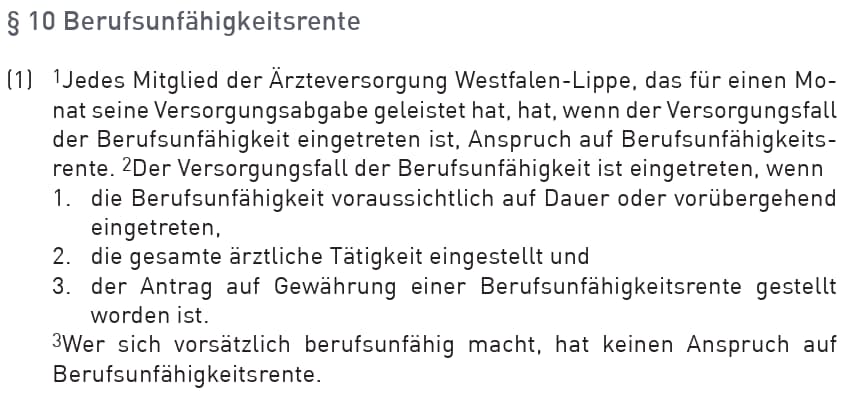

Das Versorgungswerk zahlt eine Berufsunfähigkeitsrente erst ab 100% Berufsunfähigkeit. In der Praxis erhält dadurch nur etwa einer von 20 berufsunfähigen Ärzten tatsächlich eine Leistung aus der berufsständischen Versorgung. Eine private Berufsunfähigkeitsversicherung leistet dagegen bereits ab 50% und versichert das zuletzt ausgeübte konkrete Tätigkeitsbild, also zum Beispiel den Chirurgen im OP und nicht nur den abstrakten Berufsbegriff 'Arzt'. Hinzu kommt die hohe berufliche Lebensstellung: Ärztinnen und Ärzte haben im Fall einer Berufsunfähigkeit besonders viel zu verlieren und besonders viel zu schützen.

Rentenhöhe: Die BU-Rente sollte bei angestellten Ärztinnen und Ärzten mindestens dem Nettoeinkommen entsprechen, bei freiberuflichen Ärzten leicht darüber liegen. Planen Sie zusätzlich 800-1.000 € monatlich für die PKV und 400-500 € für den Ausgleich der wegfallenden Versorgungswerksbeiträge ein, denn beides zahlen Sie im BU-Fall aus eigener Tasche weiter.

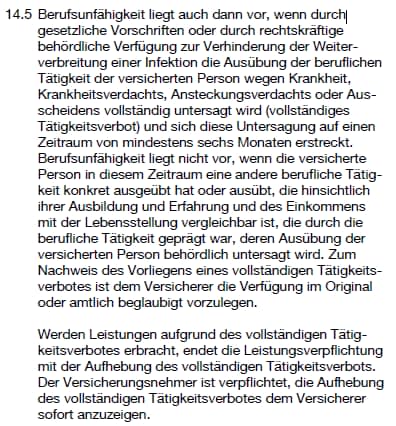

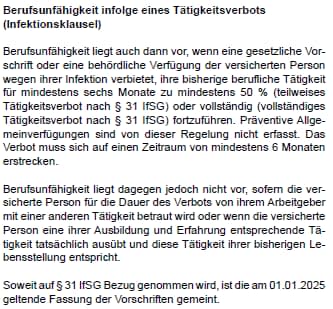

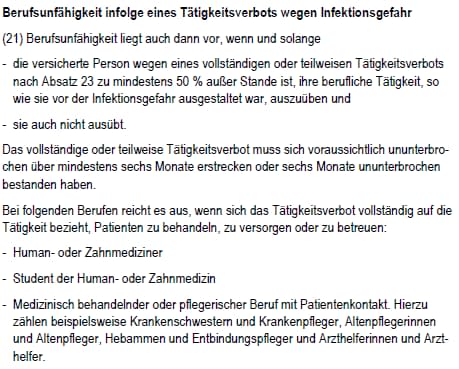

Arztspezifische Bedingungen: Entscheidend sind fünf Punkte in den Bedingungen: die erweiterte Infektionsklausel nach § 31 IfSG (Leistung bereits bei Verbot der prägenden Teiltätigkeit, z.B. Operationen), der Verzicht auf abstrakte Verweisung, der Verzicht auf konkrete Verweisung, also die Garantie, dass ein tatsächlich aufgenommener Zweitberuf nicht zum Verlust der BU-Rente führt, der Verzicht auf die Umorganisationsprüfung bei eigener Praxis sowie ein 6-monatiger Prognosezeitraum statt der bis zu 36 Monate beim Versorgungswerk.

2-Vertrags-Modell: Für einen lückenlosen Schutz empfehlen wir die Aufteilung auf zwei Berufsunfähigkeitsversicherungen. Das vermeidet bei Renten über 3.000 € die verpflichtende ärztliche Untersuchung, maximiert die Nachversicherungsoptionen und schafft Flexibilität, wenn sich Fachrichtung oder Beschäftigungsstatus ändern.

Vereinfachte Gesundheitsfragen: Über das BU-Profi Heilberufekonzept sind derzeit bis zu 7.000 € BU-Rente mit stark verkürzten Gesundheitsfragen absicherbar, ohne Abfragezeiträume von 10 Jahren, ohne Fragen nach Hobbys, ohne Anrechnung des Versorgungswerks und ohne Angaben zum Einkommen. Besonders relevant bei Vorerkrankungen, Praxisneugründungen und beim Eintritt in eine Gemeinschaftspraxis. Für Medizinstudenten sind über eine Zwei-Vertrags-Lösung in Kombination mit unseren Sonderkonzepten bis zu 4.230 € absicherbar, bereits ab dem Physikum und ohne Einkommensnachweis.