Bewertung nach Berufsgruppen

So sind Ärzte, Juristen und MINT bei der LV 1871 abgesichert

Unterschiedliche Berufsbilder haben jeweils völlig andere Anforderungen an eine BU-Versicherung. Gerade Ärzte, Juristen und MINT-Berufe (Mathematik, Informatik, Naturwissenschaft, Technik) stehen aufgrund ihrer vielfältigen Karrieremöglichkeiten und des meist hohen Einkommens vor besonderen Herausforderungen. Ein "Standard-Schutz" reicht hier oft nicht aus.

Wir schauen uns an, ob die LV 1871 diese speziellen Anforderungen erfüllt.

LV 1871 BU für Ärzte: Ein spezialisierter Blick

Für Mediziner ist das Risiko "Berufsunfähigkeit" oft anders gelagert als für Bürokaufleute. Besonders drei Punkte sind hier entscheidend.

- Die Infektionsklausel

Ein Berufsverbot durch Infektionsgefahr kann es einem Arzt untersagen zu arbeiten, obwohl er sich körperlich kerngesund fühlt. Damit Sie sich in so einem Fall auf Ihre Rente verlassen können, ist eine gesonderte Infektionsklausel Pflicht.

Das Problem im Markt: Viele Klauseln anderer Anbieter setzen ein vollständiges Tätigkeitsverbot voraus. In der Praxis ist das für Ärzte fast unmöglich zu erreichen. Warum? Weil Ärzte neben der Arbeit am Patienten auch Dokumentation, Gutachten oder Bürotätigkeiten erledigen. Diese wären oft nicht verboten – und damit scheitert die 100%-Hürde. Es gibt kein Geld.

Die Lösung der LV 1871:

Hier greift eine der besten Regelungen am Markt:

50% reichen: Es genügt bereits ein teilweises Tätigkeitsverbot von mindestens 50%.

Der "Patienten-Joker": Alternativ reicht es schon aus, wenn Ihnen lediglich die Untersuchung oder Behandlung von Patienten untersagt wird – völlig unabhängig davon, wie viel Prozent dies an Ihrer Gesamttätigkeit ausmacht.

Mehr als nur das Gesetz: Neben dem Verbot nach Infektionsschutzgesetz (IfSG) akzeptiert die LV 1871 auch ein Verbot aufgrund eines Hygieneplans eines staatlich anerkannten Hygienikers. Sie sind also nicht allein auf das Gesundheitsamt angewiesen.

- Für Praxisinhaber: Verzicht auf Umorganisation

Für niedergelassene Ärzte mit eigener Praxis ist das Thema "Umorganisation" oft das K.O.-Kriterium. Normalerweise prüft der Versicherer: "Könnten Sie Ihre Praxis nicht so umbauen oder Personal so einstellen, dass Sie trotz Einschränkung weiterarbeiten können?"

Die LV 1871 gehört zu den wenigen Versicherungen am Markt, die für Ärzte vollständig auf diese Prüfung verzichtet. Das gibt Ihnen als Freiberufler enorme Planungssicherheit in Ihrer Karriere.

- Die konkrete Verweisung (Verzicht oder nicht?)

Einen Punkt gibt es offen anzusprechen: Den generellen "Verzicht auf eine konkrete Verweisung auf eine andere, nicht-ärztliche Tätigkeit" bietet die LV 1871 so explizit nicht an.

Das bedeutet: Wenn Sie im BU-Fall freiwillig einen anderen Beruf ausüben, prüft die Versicherung ob Sie weiter BU-Rente bekommen oder nicht.

Aber bei Ärzten ist das in der Regel kein großes Probelm: Die LV 1871 zahlt Ihre Rente so lange weiter, wie Sie in dem neuen Job weniger als 80% Ihres Bruttoeinkommens (vor Eintritt der BU) verdienen. Erst wenn Sie im neuen Job wieder extrem gut verdienen (über 80%) und die neue Tätigkeit ein vergleichbares gesellschaftliches Ansehen genießt wie Ihr alter Arztberuf, kann die Leistung eingestellt werden.

Und dabei kann man sich auch die Frage stellen, ob eine BU-Rente in dem Fall überhaupt noch gerechtfertigt ist.

Das Gute: Diese Entscheidung können Sie treffen, denn es gibt Versicherungen am Markt, die für Ärzte auf die konkrete Verweisung verzichten. Die LV 1871 tut dies aber nicht.

Anrechnung von Leistungen aus dem Versorgungswerk

Im Leistungsfall werden keine weiteren Ansprüche aus dem Versorgungswerk bei der BU-Rente angerechnet. Allerdings fragen viele BU-Versicherer beim Abschluss danach und ziehen dann von der maximal möglichen BU-Absicherung 50% der theoretischen Leistungen der Berufsständischen Versorgung ab.

Auch die LV 1871 nimmt so einen Abzug vor, allerdings erst dann, wenn die gesamte Berufsunfähigkeitsrente bei der LV 1871 und weiteren Versicherungen über 60.000 Euro Jahresrente beträgt. Im Marktvergleich ist das eine Größenordnung, mit der Assistenzärzte und die meisten Fachärzte gut auskommen. Ab Oberarzt und bei Ärzten mit eigener Praxis kann allerdings auch diese Grenze schnell knapp werden.

Fazit für Ärzte

Die LV 1871 bietet eine sehr gute BU für Ärzte. Das Bedingungswerk ist passgenau (vor allem bei Infektion und Umorganisation). Wer mit der fairen 80%-Regelung bei der konkreten Verweisung leben kann, bekommt hier ein Top-Paket. Zusätzlich profitieren Ärzte von den – im Vergleich zum Markt – sehr hohen Nachversicherungsmöglichkeiten (inklusive Karriere-Garantie) ohne erneute Risikoprüfung.

Wer zwingend einen Versicherer sucht, der auf die konkrete Verweisung verzichtet, der wird mit der LV 1871 allerdings nicht glücklich.

Mehr zur BU-Versicherung für Ärzte

LV 1871 BU für Juristen & Rechtsanwälte

Die Karrieren von Rechtsanwälten und Juristen sind extrem vielschichtig. Mal startet man in einer Großkanzlei, wechselt in die Rechtsabteilung eines Konzerns (Syndikus) oder macht sich später selbstständig. Für die meisten Ihrer zukünftigen Optionen bietet die LV 1871 einen hervorragenden Versicherungsschutz. Aber es gibt auch Nachteile für Juristen.

Top-Schutz für die eigene Kanzlei

Besonders für Rechtsanwälte mit eigener Kanzlei hat die LV 1871 zwei massive Vorteile im Gepäck:

- Keine Umorganisation: Es wird vollständig auf die Prüfung einer Umorganisation verzichtet. Die Versicherung prüft also nicht, ob Sie Ihre Kanzleiabläufe ändern könnten, um trotz Krankheit weiterzuarbeiten.

- Enorme Erhöhungsmöglichkeiten: Die Nachversicherungsgarantien reichen (inklusive Karrieregarantie) bis zu 8.000 Euro. Und das komplett ohne neue Risikoprüfung. Damit bietet der Versicherer aktuell eine der besten Erhöhungsmöglichkeiten für Anwälte am gesamten Markt.

Der Verzicht auf die konkrete Verweisung

Auch hier gilt – ähnlich wie bei den Ärzten: Auf die konkrete Verweisung auf einen anderen, tatsächlich ausgeübten Beruf wird nicht verzichtet. Das ist aber meist unkritisch, denn es muss einiges passieren, damit Sie keine BU-Leistung mehr erhalten:

Sie dürfen in einem anderen Job bis zu 80% Ihres letzten Einkommens verdienen, ohne dass die Rente gestrichen wird. Erst bei einem höheren Einkommen (und wenn der neue Beruf Ihrem bisherigen Ansehen als Rechtsanwalt entspricht), kann die Versicherung die Zahlung einstellen.

Wichtig für Richter & Staatsanwälte (Öffentlicher Dienst)

Hier müssen Sie aufpassen. Planen Sie Ihre Karriere fest im Öffentlichen Dienst – etwa als Staatsanwalt, Richter oder Syndikusanwalt für eine Kommune, ein Land oder den Staat – dann ist eine Dienstunfähigkeitsklausel (DU-Klausel) sehr sinnvoll. Diese sorgt dafür, dass Sie bei einer Versetzung in den Ruhestand durch den Dienstherrn deutlich leichter und schneller an Ihre BU-Rente kommen.

Genau diese Möglichkeit bietet die LV 1871 nicht an. Zwar wären Sie auch als Richter bei der LV 1871 "gut" abgesichert (medizinisch geprüft), aber es fehlt der vereinfachte Leistungszugang.

Unser Rat: Wenn Sie heute schon wissen, dass Sie die Beamtenlaufbahn (Richter, Staatsanwalt) einschlagen, eignen sich andere Tarife eventuell besser für Sie. Über sinnvolle Alternativen beraten wir Sie gerne.

Hohe Grenzen bei der Berufsständischen Versorgung

Ein oft übersehener Punkt ist die Berücksichtigung der Anwartschaften aus der Berufsständischen Versorgung bei Antragsstellung.

Viele Versicherer ziehen pauschal 50 % der dortigen theoretischen Ansprüche von Ihrer maximal möglichen BU-Rente ab.

Bei der LV 1871 findet eine Anrechnung der Versorgungswerksleistungen bei Abschluss erst ab einer BU-Jahresrente über 60.000 Euro statt. Damit kommen Berufseinsteiger und viele angestellte Rechtsanwälte in den ersten Berufsjahren gut aus.

Nach einigen Berufsjahren und bei Anwälten mit eigener Kanzlei wird auch diese Grenze schnell eng.

Fazit für Juristen und Rechtsanwälte

Die LV 1871 bietet für freiberufliche Rechtsanwälte und Juristen in der Wirtschaft einen sehr guten Versicherungsschutz mit einer der höchsten Nachversicherungsgarantien am Markt - komplett ohne erneute Risikoprüfung.

Wer jedoch den expliziten Verzicht auf die konkrete Verweisung sucht oder zwingend eine Dienstunfähigkeitsklausel benötigt (Beamte), für den sind andere Tarife eventuell die bessere Wahl. Alle anderen sollten die Münchener definitiv in die ganz enge Auswahl nehmen.

Mehr zur BU-Versicherung für Rechtsanwälte

LV 1871 BU für MINT und Ingenieure

Ob Bauingenieur, Software-Entwickler oder Chemiker: MINT-Berufe zeichnen sich durch hohe Spezialisierung und oft überdurchschnittliche Gehälter aus. Genau hier trennt sich bei Versicherern die Spreu vom Weizen. Die LV 1871 bietet für diese Zielgruppe ein leistungsstarkes Paket, hat aber auch Punkte, die Sie genau kennen sollten.

Hohe Absicherung für hohe Gehälter (Nachversicherung)

Ingenieure und IT-Spezialisten starten oft schon mit guten Gehältern, machen aber im Laufe der Karriere (z. B. als Projektleiter oder Senior Expert) große Gehaltssprünge. Eine BU-Versicherung, die bei 2.500 Euro endet, passt hier langfristig nicht.

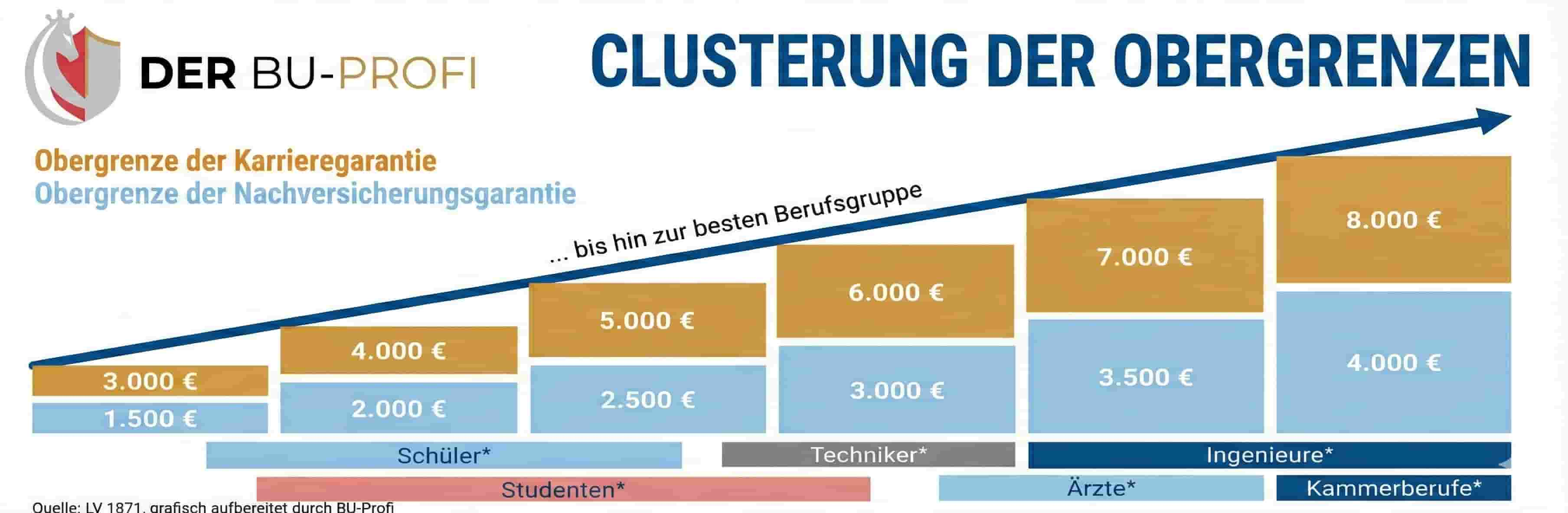

Hier spielt die LV 1871 ihre Stärke aus: Die Obergrenzen für die Nachversicherungsgarantien (inklusive Karrieregarantie) liegen für Ingenieure bei bis zu 8.000 Euro. Das ist ein Spitzenwert im Marktvergleich. Das bedeutet für Sie: Auch wenn Sie heute niedriger starten, wächst dieser Vertrag problemlos mit Ihren künftigen Karrieresprüngen mit – und das ganz ohne erneute Risikoprüfung.

Aber Achtung: Die LV 1871 hat so viele unterschiedliche Obergrenzen, dass die Aussage "bis zu 8.000 Euro" nicht auf alle zutrifft. Bei einem Fachinformatiker oder einem Bioinformatiker liegt diese zum Beispiel bei 7.000 Euro (was im Marktvergleich allerdings einer der Spitzenwerte ist), bei einem Anwendungsingenieur kommen wir jedoch "nur" auf 6.000 Euro und bei einem Diplom-Ingenieur für Elektrotechnik sind es wieder 7.000 Euro.

Es ist also ganz entscheidend, welchen Beruf im großen Feld der MINTler Sie ganz konkret ausüben.

Das Thema "Büro vs. Baustelle"

Viele Ingenieure haben einen gemischten Arbeitsalltag: Ein Teil Büro, ein Teil Baustellenüberwachung oder Inbetriebnahmen beim Kunden. Was passiert, wenn Sie körperlich nicht mehr auf Leitern steigen oder reisen können, aber theoretisch noch reine Büroarbeit (z. B. Kalkulation) leisten könnten?

Versichert ist, wie bei nahezu jedem anderen BU-Tarif auch, Ihre Tätigkeit in der konkreten Ausgestaltung zum Zeitpunkt des Eintritts der Berufsunfähigkeit.

Entscheiden Sie sich in so einem Leistungsfall freiwillig in einer anderen Tätigkeit zu arbeiten, können Sie dies tun und dort bis zu 80% Ihres letzten Bruttoeinkommens hinzuverdienen.

Schnelle Liquidität durch Soforthilfe

Ein Argument von Ingenieuren und MINT-Berufen, das wir immer wieder hören: Ich sehe ja ein, dass ich auch als Ingenieur Berufsunfähig werden kann, aber das ist doch bestimmt alles so schwer nachzuweisen und dauert eine Ewigkeit.

Auch hierfür bietet die LV 1871 eine sinnvolle Ergänzung: Die Soforthilfe bei schweren Krankheiten. Sollten Sie von einem Herzinfarkt, Schlaganfall (jeweils mit Folgen) oder einer Krebserkrankung (mit notwendiger Chemo- oder Strahlentherapie) betroffen sein, zahlt Ihnen die Versicherung sofort 18 Monatsrenten aus – ohne dass erst geprüft werden muss, ob eine bedingungsgemäße Berufsunfähigkeit vorliegt. Das verschafft Ihnen sofortigen finanziellen Spielraum, damit Sie sich auf die Genesung konzentrieren können, ohne sich direkt mit dem umfangreichen Leistungsantrag befassen zu müssen.

Fazit zur BU der LV 1871 für Ingenieure und MINT

Die Lebensversicherung von 1871 a.G. bietet ein sehr gutes Gesamtpaket. Bei der Nachversicherung kommt es stark auf den tatsächlichen Beruf an, doch auch die niedrigsten Obergrenzen sind im Vergleich zum Markt immernoch mehr als passabel.

Mehr zur BU-Versicherung für MINT