*Quelle

Burn-out und Depressionen, zwei der häufigsten psychischen Erkrankungen, weisen in den letzten Jahren eine beunruhigende Zunahme auf, die nicht nur gesellschaftlich, sondern auch wirtschaftlich spürbar ist. Die wachsende Arbeitsbelastung und der ständige Leistungsdruck, dem viele angehende Ingenieure im Studium und bei Berufseinstieg ausgesetzt sind, tragen erheblich zu diesem Anstieg bei.

Psychische Erkrankungen führen nicht selten zu langen Ausfallzeiten und stellen somit ein erhebliches Risiko für eine Berufsunfähigkeit dar.

BU als Absicherung gegen psychisch bedingte Berufsunfähigkeit.

Psychische Erkrankungen, wie Burn-out, Depressionen oder Angststörungen, stellen heutzutage eine zunehmende Bedrohung für die Arbeitsfähigkeit von angehenden Ingenieuren dar. Eine Berufsunfähigkeitsversicherung bietet hier einen entscheidenden Schutz, da sie finanzielle Sicherheit gewährt, falls eine psychische Erkrankung zur Unfähigkeit führt, den erlernten Beruf weiterhin auszuüben.

Besonders in Berufen mit hohem Stress- und Druckpotenzial, wie es bei Ingenieuren oft der Fall ist, ist dieser Schutz unerlässlich, um die Existenzgrundlage zu sichern. Hinzu kommt, dass einige Versicherungspolicen spezialisierte Leistungen anbieten, die speziell auf den Schutz gegen psychisch bedingte Berufsunfähigkeit ausgerichtet sind. Diese beinhalten häufig eine individuell abgestimmte Risikoanalyse und Beratung, die helfen kann, präventive Maßnahmen zu ergreifen und frühzeitig Unterstützung anzubieten, um das psychische Wohlbefinden zu fördern und den Ausfall möglicher psychisch motivierter Arbeitsunfähigkeit zu minimieren.

Letztendlich bedeutet eine frühzeitige Absicherung, dass junge Ingenieure ihre Karriere und ihr Leben strategisch planen können, ohne dass die Sorge um finanzielle Rückschläge ihr Potenzial beeinträchtigt.

Wie plane ich meine BU richtig während der Karriere?

Um Ihre Berufsunfähigkeitsversicherung während Ihrer Karriere optimal planen zu können, ist es entscheidend, die Versicherung regelmäßig an Ihre sich verändernde Lebenssituation anzupassen lassen zu können.

Übergang vom Studium in den Beruf: Anpassung der BU-Summe und Vertragsbedingungen.

Der Übergang vom Studium in den Beruf markiert einen wichtigen Abschnitt in Ihrer Karriere, der oft mit erheblichen Veränderungen in den Lebensumständen und finanziellen Anforderungen einhergeht. In dieser Phase ist es entscheidend, die Berufsunfähigkeitsversicherung (BU) entsprechend anzupassen, um sicherzustellen, dass der Versicherungsschutz auch weiterhin optimal auf Ihre Bedürfnisse abgestimmt ist.

Eine Anpassung der BU-Summe ist dabei besonders wichtig, da sich mit dem Berufsstart in der Regel auch das Einkommen erhöht und somit auch die mögliche finanzielle Belastung im Falle einer Berufsunfähigkeit. Weiterhin sollten die Vertragsbedingungen überprüft werden, um sicherzustellen, dass sie den neuen beruflichen Anforderungen gerecht werden und eventuelle Lücken geschlossen werden.

Auch im Übergang vom Studium ins Berufsleben ist eine persönliche und professionelle Beratung sinnvoll und wichtig, um strategisch und langfristig zu planen. Das gilt sowohl für die Zeit bis zum 67. Lebensjahr, als auch für die Zeit danach.

Langfristige Strategie: Wann und wie sollte die BU erweitert oder angepasst werden?

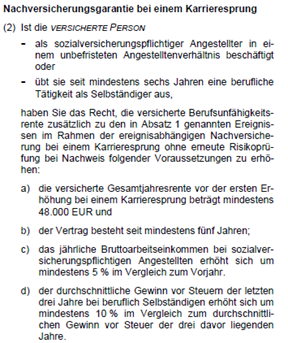

Eine langfristige Strategie zur Planung Ihrer BU-Versicherung ist entscheidend, um sicherzustellen, dass Ihr Versicherungsschutz und die abgesicherte monatliche Rente über die gesamte Dauer Ihrer Karriere hinweg bedarfsgerecht bleiben. Es empfiehlt sich, die Versicherung regelmäßig zu überprüfen und anzupassen, insbesondere bei wesentlichen Lebensveränderungen wie Heirat, Geburt eines Kindes und bei Karrieresprüngen.

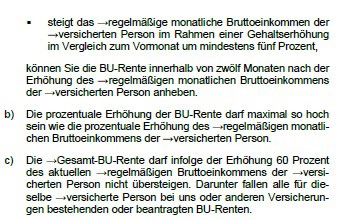

Tipps zur Leistungserhöhung bei steigendem Einkommen.

Wenn Ihr Einkommen im Laufe Ihrer Karriere steigt, sollten Sie unbedingt auch die abgesicherte Berufsunfähigkeitsrente entsprechend erhöhen. Dies stellt sicher, dass Ihr Lebensstandard auch im Falle einer Berufsunfähigkeit aufrechterhalten werden kann.

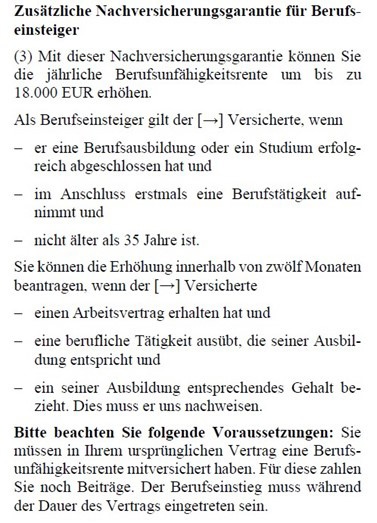

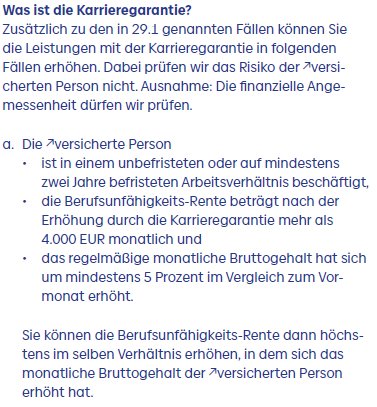

Ein guter Ansatz ist die regelmäßige Überprüfung Ihrer Berufsunfähigkeitsversicherung, besonders nach Gehaltserhöhungen oder einem beruflichen Aufstieg. Viele Versicherungsverträge bieten die Möglichkeit der Nachversicherungsgarantie an, die es erlaubt, die versicherte Summe ohne erneute Gesundheitsprüfung zu erhöhen.

So können Sie flexibel auf Ihre finanziellen Entwicklungen reagieren und den Versicherungsschutz anpassen, ohne dass Ihr aktueller Gesundheitszustand die Anpassung beeinflusst.