Das Besondere an dieser Regelung ist, dass neben dem Hauptjob, der in Teilzeit ausgeübt wird, auch die konkreten Tätigkeiten im Haushalt oder der häuslichen Pflege versichert sind. Damit ist diese Klausel wesentlich realitätsnäher als die bisher genannten. Aus meiner Sicht eine klare Besserstellung für jeden Kunden und somit eine wichtige Ergänzung für alle, die nicht ausschließen können für eine Zeit im Haushalt zu arbeiten oder einen Angehörigen pflegen zu müssen. Für die Hausfrauen und Hausmänner in Spe gilt hierbei aber zu beachten, dass es konkret um die Versorgung von Kindern geht. Das "Rücken freihalten" des Ehepartners fällt damit raus. Auch könnte man darüber streiten bis zu welchem Alter die Kinder "versorgt" werden müssen.

Für das Jahr 2019 kündigte die Condor Lebensversicherung eine Revolution in der Berufsunfähigkeitsversicherung an: die Teilzeitklausel.

Mit viel Marketing wollte sich die, zur R+V gehörende Versicherung, damit am BU-Markt zurückmelden.

Sogar ein Rechtsgutachten wurde zu diesem Zweck in Auftrag gegeben.

Seitdem bieten Stand heute neben der Condor noch die Württembergische, die LV1871, der Volkswohl Bund und die Bayerische eine Regelung für Berufstätige in Teilzeit an. Wie sinnvoll diese Klausel in der Versicherung generell ist, wer aus meiner Sicht die beste Regelung für Teilzeit am Markt hat und warum dieses Thema für mich zu jeder Beratung dazugehört, lesen Sie im folgenden Artikel.

Werden Teilzeitbeschäftigte in der Berufsunfähigkeitsversicherung benachteiligt?

Die Teilzeitklausel und ihre Auswirkungen

Als die Condor im Jahr 2019 die erste Teilzeitklausel auf den Markt gebracht hat, gab die Versicherung ein Rechtsgutachten in Auftrag. Dieses sagte aus, dass eine Berufsunfähigkeitsversicherung ohne eine entsprechende Regelung für Teilzeitangestellte kaum Versicherungsschutz bieten würde. Es wird sogar davon gesprochen, dass die BU-Leistung schlechter sei als die Erwerbsminderungsrente der Gesetzlichen Rentenversicherung (GRV).

Von den Aussagen dieses Gutachten zur Teilzeitklausel nehme ich persönlich Abstand, da aus meiner Sicht zu viele fachliche Fehler enthalten sind. Das ist aber meine persönliche Meinung.

Wie sieht es denn tatsächlich mit dem BU-Schutz bei einem Angestellten in Teilzeit aus?

Zuerst stellen wir uns die Frage warum jemand seine Tätigkeit nicht in Vollzeit ausübt.

Warum arbeiten Menschen in Teilzeit?

Drei häufige Gründe für eine Teilzeitbeschäftigung

Da gibt es für mich drei logische Gründe:

- Sie haben Kinder und brauchen Zeit für die Kindererziehung und den Haushalt. Neben Ihrem Beruf „arbeiten“ Sie also als Hausfrau bzw. Hausmann.

- Ein Angehöriger von Ihnen muss gepflegt werden. Sie entscheiden sich für eine häusliche Pflege und „arbeiten“ als Pflegekraft.

- Sie möchten nicht so viel arbeiten und verbringen die freigewordene Zeit mit Freizeitgestaltung.

Mit Ausnahme von Grund Nummer Drei arbeiten Sie neben Ihrem Hauptberuf, denn Pflege oder Haushalt und Kinder ist anstrengend.

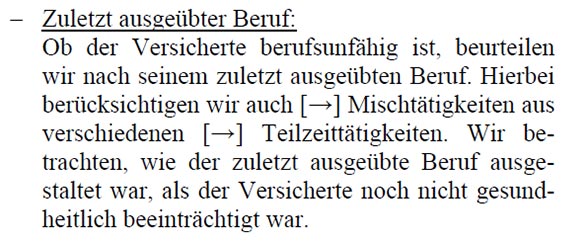

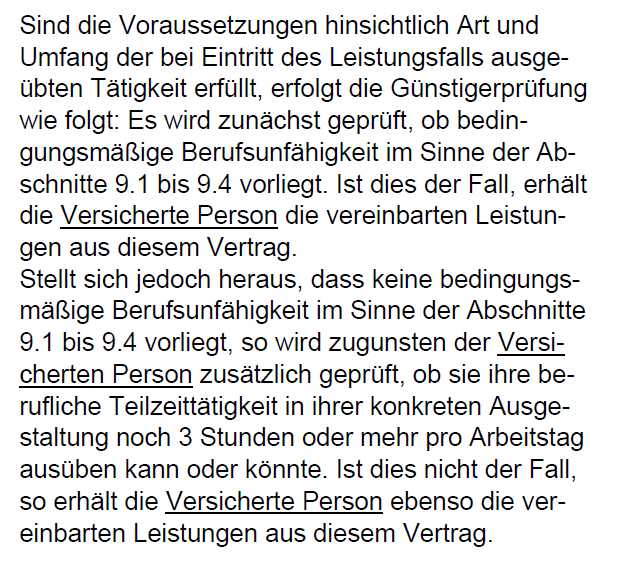

Ob Sie als Teilzeitbeschäftigter berufsunfähig sind, wird entweder qualitativ oder quantitativ bewertet.

Wie wird Berufsunfähigkeit festgestellt?

Qualitative und quantitative Bewertung im Vergleich

Bei der qualitativen Bewertung gucken wir uns Ihre Kerntätigkeiten an. Müssen Sie zum Beispiel als Unternehmensberater oder Ingenieur regelmäßig mit dem Flugzeug reisen und können diese Reisen nicht sinnvoll mit anderen Verkehrsmitteln durchführen, dann ist die Flugreise eine Kerntätigkeit. Wenn Sie aus gesundheitlichen Gründen nicht mehr fliegen dürfen, dann sind Sie berufsunfähig. Der zeitliche Umfang ist dabei egal.

Bei der quantitativen Betrachtung der Berufsunfähigkeit geht es hingegen um die tatsächliche Arbeitszeit. Wenn Sie wegen einer Krankheit oder einem Unfall weniger als 50% Ihrer vorherigen Arbeitszeit arbeiten können, dann sind Sie berufsunfähig. Auf einen Arbeitstag mit 8 Stunden bedeutet das also, dass Sie bereits berufsunfähig sind, wenn Sie pro Tag zum Beispiel maximal noch drei Stunden arbeiten können.

Wenn Sie jetzt aber eine Teilzeittätigkeit ausüben, dann kann es in beiden Bewertungen schwerer werden eine Berufsunfähigkeit zu erreichen. Einmal, weil eine Reduzierung Ihrer Arbeitszeit wahrscheinlich auch dazu führt, dass Sie keine längeren Geschäftsreisen mehr durchführen werden. Auf der anderen Seite führt bei einem 4-Stunden-Tag in Teilzeit ein Restleistungsvermögen von drei Stunden pro Tag noch zu keinen 50% Berufsunfähigkeit wie dies bei einem 8-Stunden-Tag der Fall wäre.

Die übrigen Tätigkeiten als Hausfrau bzw. Hausmann oder die der Pflege von Angehörigen findet bei keiner dieser Bewertungen auf Berufsunfähigkeit eine Berücksichtigung.

Auch wenn ich das eben erwähnte Gutachten für inhaltlich fragwürdig halte, ist die Aussage im Kern richtig: Teilzeitangestellte können bei der Prüfung einer Berufsunfähigkeitsrente benachteiligt sein.

Gibt es wirklich eine „Teilzeitfalle“?

Rechtsprechung und die Praxis der Versicherer

Bevor wir uns mit den einzelnen Klauseln der Versicherungen am Markt beschäftigen, sollten wir uns fragen: Haben Sie überhaupt einen Nachteil, wenn Sie vorübergehend in einer Teilzeitbeschäftigung arbeiten? Zum Beispiel wegen Elternzeit?

Die Condor setzt sogar noch einen drauf und sieht sogar Kurzarbeit als massives Leistungsrisiko.

Um das beurteilen zu können, gucken wir uns einmal an, was die Rechtsprechung dazu sagt. Zum Beispiel das OLG Nürnberg mit Urteil 8 U 697/14 vom 30.11.2015.

In diesem Urteil geht es um eine Sparkassenangestellte, die wegen der Geburt von zwei Kindern die wöchentliche Arbeitszeit von 38,5 Stunden auf 15–16 Stunden Teilzeitbeschäftigung in der Woche reduziert hat.

Während eines Urlaubs verunglückte sie und zog sich massive Verletzungen zu. Die Versicherungsgesellschaft erkannte die BU-Leistung an.

Rund zwei Jahre später stellt die BU-Versicherung die Leistung wieder ein. Mit der Begründung, dass keine 50%ige Berufsunfähigkeit auf Basis der zuletzt ausgeübten 15–16 Stunden mehr vorliegt.

Bis hierhin spielt die Story der Argumentation der Condor in die Karten, denn bei der Condor wären dauerhaft die 38,5 Stunden maßgeblich für die Prüfung auf Berufsunfähigkeit.

Und das Landgericht folgt dieser Idee auch.

Allerdings kassiert das Oberlandesgericht in dem oben benannten Urteil diese Entscheidung. Die Begründung lautet wie folgt:

Das bedeutet für Sie:

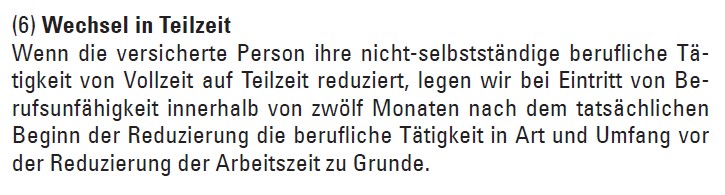

Wenn Sie Ihre Tätigkeit von Voll- auf Teilzeit reduzieren wollen oder dies aufgrund von Kurzarbeit sogar müssen, hat dies keinen Einfluss auf die Bewertung im Leistungsfall der Berufsunfähigkeitsversicherung. Vorausgesetzt, Sie möchten diese Reduzierung in Form der Teilzeitbeschäftigung nur vorübergehend und nicht dauerhaft vornehmen.

Eine Notwendigkeit ist also nicht zu erkennen.

Und doch: es gibt aktuell zum Beispiel bei der Bayerischen, der Basler oder der LV1871 durchaus Teilzeitklauseln, die durchaus einen Mehrwert darstellen können.

Eine „Teilzeitfalle“, wie sie von der Condor heraufbeschworen wird, lässt sich beim besten Willen aber nicht erkennen!

Was ändert sich durch die Teilzeitklausel der Versicherungen?

Unterschiede zwischen den Anbietern im Überblick

Die eine Teilzeitklausel gibt es gar nicht. Die Klauseln der Condor und der Württembergischen sind sich inhaltlich sehr ähnlich und unterscheiden sich damit ganz deutlich von der LV1871 und der Bayerischen. Letztere sind sich wiederum, bis auf einen ganz entscheidenden Punkt, inhaltlich gleich.

Die Teilzeitregelung des Volkswohl Bund ist aus meiner Sicht nicht als solche zu bezeichnen und fällt damit aus der Bewertung raus. Warum, erkläre ich gleich im Detail.

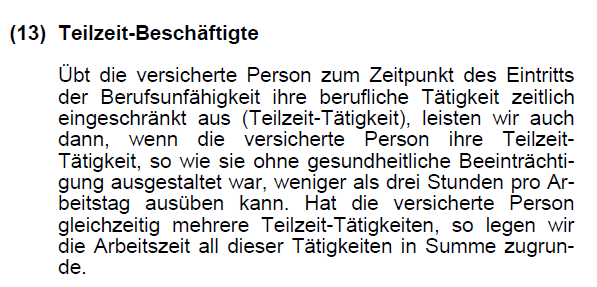

Leistungserweiterung der Versicherungen Condor und Württembergische

Gesicherte Bewertung nach ursprünglicher Arbeitszeit

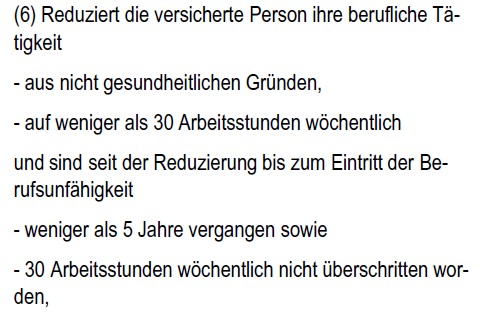

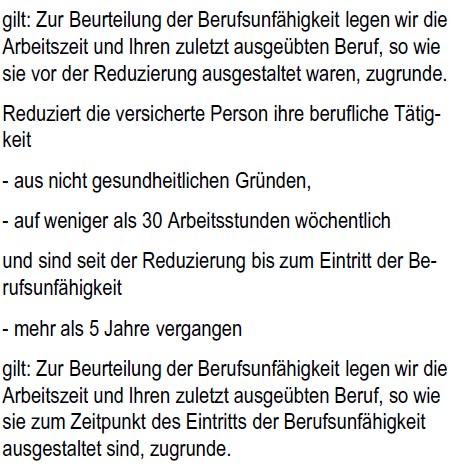

Bei diesen Versicherungen wird die letzte vertragliche garantierte Arbeitszeit seit Beginn der Berufsunfähigkeitsversicherung konserviert. Wenn Sie als Angestellter Produktmanager von einer wöchentlichen Arbeitszeit von 50 Stunden auf eine mit 25 Stunden wechseln, dann würde bei der quantitativen Bewertung immer noch die Woche mit 50 Stunden bewertet. Bei einem restlichen Leistungsvermögen pro Woche von 20 Stunden würden Sie also auch dann Ihre 50% erreichen.

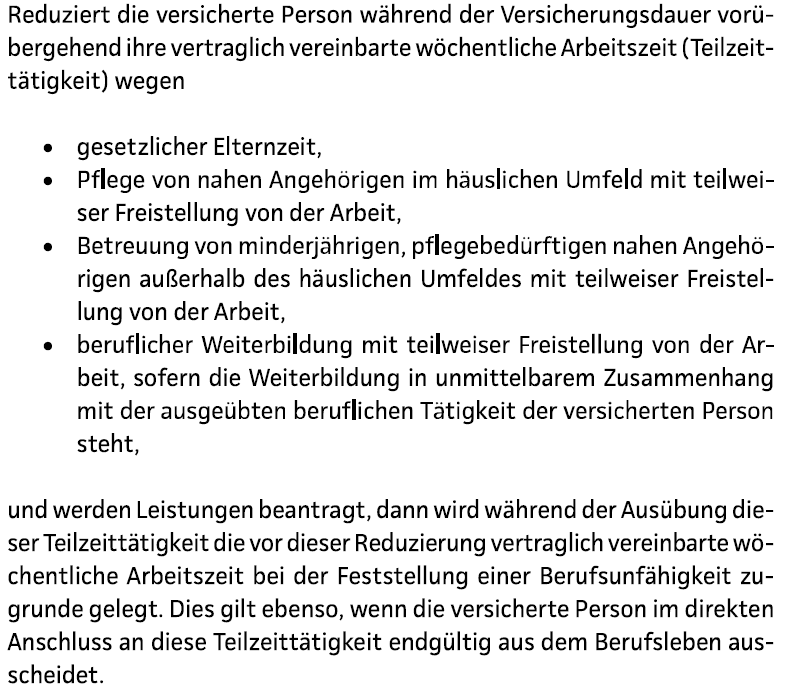

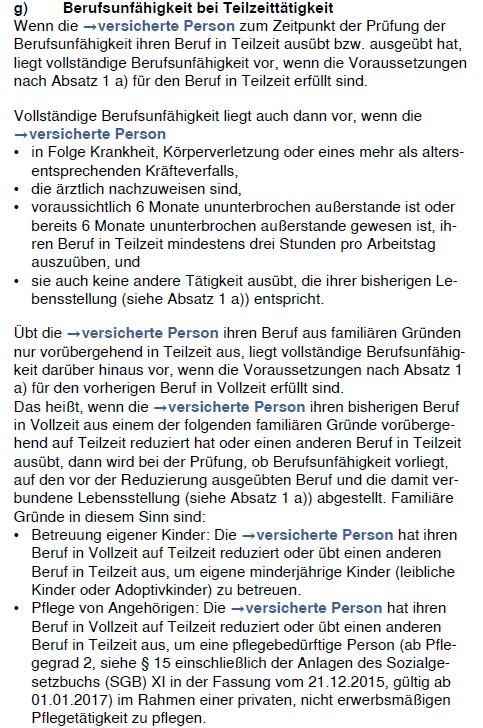

Leistungsversprechen von Die Bayerische und LV1871

Berücksichtigung zusätzlicher Tätigkeiten bei Teilzeit

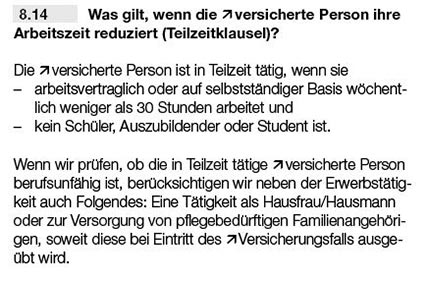

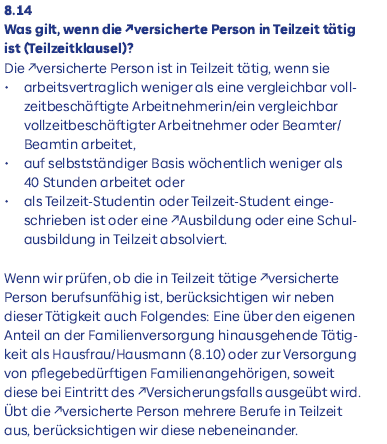

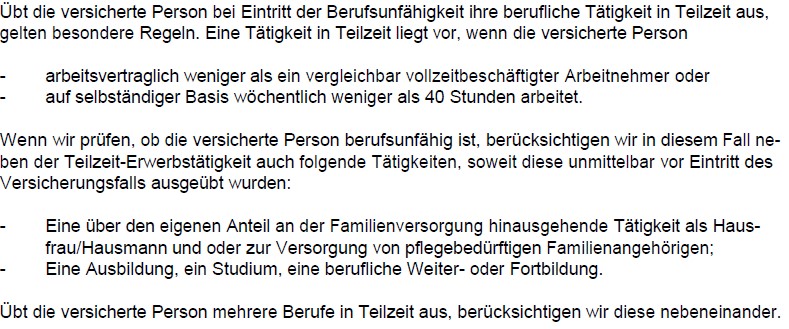

Im Vergleich zur den eben genannten Versicherungen gehen die beiden Münchener Versicherungsvereine einen anderen Weg. Sofern Sie Ihre regelmäßige Arbeitszeit im Rahmen einer Teilzeitbeschäftigung auf weniger als 30 Stunden in der Woche reduzieren und gleichzeitig einer Tätigkeit als Hausfrau bzw. Hausmann ausüben oder einen Angehörigen in dieser Zeit pflegen, wird diese zusätzliche Tätigkeit bei der Bewertung der Berufsunfähigkeit berücksichtigt.

In der Praxis kann so aus einer 30-stündigen Arbeitswoche eine 80-Stunden-Woche werden. Neben Angestellten schließen diese beiden Versicherer auch Selbstständige und Freiberufler mit ein.

Welche Regelung zur Teilzeitklausel ist besser?

Unterschiedliche Vorteile je nach Lebenssituation

Wer ausschließlich zu seinem Freizeitvergnügen von Voll- auf Teilzeit wechselt, der ist mit der Klausel von Condor und Württembergischer wahrscheinlich besser bedient. Hierbei spielt es nämlich keine Rolle, warum ich meine Arbeitszeit reduziert habe. Es geht ausschließlich darum, dass ich vorher eine höhere vereinbarte Arbeitszeit gehabt habe und diese jetzt geringer ist.

In allen Fällen, in denen Sie neben Ihrer beruflichen Tätigkeit den Haushalt leiten und die Kinder betreuen oder die Pflege eines Angehörigen übernehmen, sind Sie mit der Regelung der Versicherungen LV1871 und der Bayerischen deutlich besser bedient. Hier

Welche Teilzeitklausel ist die Beste?

Ein Vergleich der unterschiedlichen Modelle

Da alle Klauseln zur Teilzeitbeschäftigung recht unterschiedlich sind, ist es schwer, eine zur „Nummer 1“ zu krönen. Wir gucken uns die unterschiedlichen Teilzeitregelungen aber hier einmal im Detail an.

Wie Sie gleich sehen werden, unterscheidet sich die Regelung für Teilzeittätige des Volkswohl Bund gar nicht so stark von der Condor. Allerdings nur auf den ersten Blick.

Auch beim Volkswohl Bund gilt diese Klausel für Teilzeitbeschäftigte nur für Arbeitnehmer. Wie bei der Condor wird die längste erreichte Arbeitszeit vor dem Wechsel in eine Teilzeittätigkeit bei der Prüfung herangezogen.

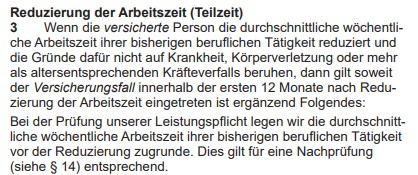

Leider gilt diese Regelung nur in drei Fällen: bei Elternzeit innerhalb von 36 Monaten, bei Pflege eines Angehörigen in den ersten 24 Monaten oder bei Kurzarbeit für die ersten 12 Monate.

Damit ist der Effekt von „ich möchte weniger arbeiten, um mehr Freizeit zu haben“ hier vom Tisch. Auch die kurzen Intervalle von 36, 24 oder 12 Monate sind sehr praxisfremd.

Viel entscheidender ist aber ein anderer wichtiger Aspekt: diese Klausel wäre bei der Elternzeit und bei Kurzarbeit überhaupt nicht notwendig und fällt somit unter „Marketing-Gag„.

In beiden Fällen (Kurzarbeit und Elternzeit) handelt es sich nämlich um einen befristeten Zeitraum, der keinerlei Auswirkungen auf Ihr Arbeitsverhältnis hat. Im Falle der Elternzeit treffen Sie auch erst nach Ablauf dieses Zeitraums die Entscheidung, ob Sie dieselben Stunden wie vor der Geburt leisten oder auf Teilzeit umstellen wollen. Ohnehin werden die meisten Mütter und Väter wohl allein aufgrund des Elterngeldes in den ersten 12 oder 24 Monaten sehr dosiert Geld verdienen wollen.

Damit sehe ich in der Teilzeitklausel vom Volkswohl Bund keinen Mehrwert.

Bei der Condor Lebensversicherung liest sich die Regelung für die Teilzeittätigkeit ähnlich wie die des Volkswohl Bund. Hierbei ist es für den BU-Versicherungsschutz allerdings egal warum und wie lange Sie Ihren Beruf von Voll- auf Teilzeit umstellen. Wenn Sie den BU-Vertrag als Student abschließen und nach Ihrem Abschluss weniger als 40 Stunden in der Woche arbeiten, kann die BU-Versicherung der Condor für Sie von Vorteil sein.

Die Württembergische hat eine sehr ähnliche Regelung wie die Condor. Die wesentlichen Unterschiede sind aber zum einen die Beschränkung auf 12 Monate nach dem Wechsel von Voll- auf Teilzeit und dass es hierbei egal ist wie viele Stunden beim Abschluss bzw. beim Beginn der Versicherung ausgeübt wurden. Damit diese Klausel einen Mehrwert bietet, müsste die Berufsunfähigkeit aber innerhalb von einem Kalenderjahr eintreten.

Nahezu 1:1 von der Württembergischen hat die Signal Iduna abgeschrieben. Auch hierbei gilt in den ersten 12 Monaten nach der Reduzierung der Stunden die Arbeitszeit, die vor dem Wechsel in die Teilzeit-Tätigkeit bestanden hat.

Damit bringt die Regelung zur Teilzeitbeschäftigung der Signal aus meiner Sicht nicht viel mehr als ein bisschen „schaut, wir haben jetzt auch was für Angestellte auf Teilzeit gemacht“.

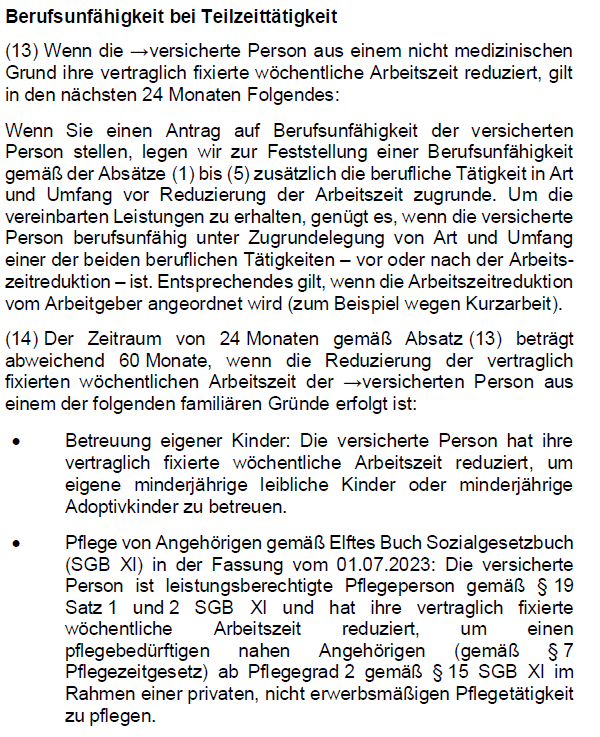

Hannoversche Lebensversicherung mit verbesserter Teilzeitklausel ab November 2023

Schrittweise Verbesserung durch Produktanpassung

Mit dem Start in das Jahr 2022 hat auch die Berufsunfähigkeitsversicherung der Hannoversche eine Teilzeitklausel. Anfänglich galt hierbei, dass in den ersten 12 Monaten nach einem Umstieg von Voll- auf Teilzeit die konkret vorher ausgeübte Tätigkeit versichert gilt.

Auch mit dem kompletten Produkt-Relaunch im Jahr 2023 hat sich an dieser Klausel zur Teilzeit nicht viel zum Positiven verändert.

Nachdem ich Mitte 2023 zur Produktberatung bei der Hannoversche war und dort auch den „Finger in die Wunde bei der Teilzeitklausel“ gelegt habe, packten die Hannoveraner diese Klausel noch einmal an. Mit Erfolg!

Hierbei ändern sich wichtige Punkte. So gilt die neue Teilzeitklausel der Hannoverschen nicht mehr nur für Angestellte (wenngleich ein arbeitsvertragliches Verhältnis bestehen muss) und die Anzeigepflicht vom Kunden gegenüber der Versicherung entfällt.

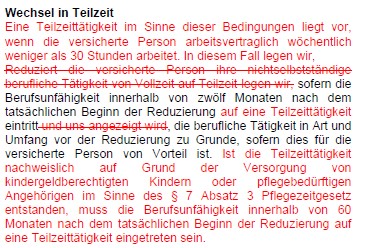

Außerdem wird der Zeitraum dieser Klausel von 12 auf 60 Monate erweitert, sofern der Grund für die Teilzeitarbeit die Versorgung von Kindergeldberechtigten Kindern oder pflegebedürftigen Angehörigen ist.

Das gefällt mir schon einmal wesentlich besser!

Die Schweizer Versicherung Helvetia führt zum Beginn des Jahres 2024 ebenfalls eine Teilzeitklausel in ihrer Berufsunfähigkeitsversicherung ein.

Ähnlich wie die Hannoversche gilt auch bei der Helvetia nach dem Wechsel in eine Teilzeittätigkeit der konkret vorher ausgeübte Beruf versichert, wenn dies für Sie als Kundin oder Kunden vorteilhaft ist.

Wenn die Umstellung auf Teilzeit wegen der Versorgung minderjähriger Kinder oder wegen der Pflege eines Angehörigen erfolgt, gilt diese Reglung bis zu 60 Monate nach dem Wechsel. Bei allen anderen Gründen für 24 Monate.

Teilzeitklausel der Stuttgarter Berufsunfähigkeitsversicherung

Zurückhaltende Ausgestaltung mit Fokus auf Einzelfallprüfung

Die Stuttgarter Lebensversicherung hat in ihrem Berufsunfähigkeitsschutz auch eine Regelung für Teilzeitangestellte formuliert.

Bei dieser Klausel zur Teilzeit ist geregelt, dass sie lediglich für Arbeitnehmer gilt und für fünf Jahre nach dem Wechsel einer Vollzeit- auf eine Teilzeittätigkeit. Nicht geregelt ist dabei, wann ein Beruf in Teilzeit ausgeübt wird. Reicht hierbei bereits eine Reduzierung von 40 auf 39 Stunden in der Woche?

Was mich ebenfalls vor ein Rätsel stellt ist, was denn im Leistungsfall bei Berufsunfähigkeit nach der Reduzierung genau geprüft wird. Denn mit dem „Abstellen auf die Vollzeittätigkeit“ ist mir unklar, ob hier, wie zum Beispiel beim HDI oder der Hannoverschen, auf die vorherige Tätigkeit in der konkreten Ausgestaltung abgestellt wird oder ob es sich dabei nur um den zeitlichen Umfang handelt, der fiktiv hochgerechnet wird (ähnlich einer Condor und Nürnberger).

Insgesamt ist die Teilzeitklausel der Stuttgarter damit aus meiner Sicht zu unscharf und bietet eher Diskussionen als einen Vorteil.

Teilzeitregelung vom HDI

Neuer Einstieg mit erweiterten Bedingungen ab 2023

Im Jahr 2023 steigt auch der HDI in den Markt der Teilzeitklauseln für die BU-Versicherung ein.

Ähnlich wie die Hannoversche geht auch der HDI vor. Allerdings mit ein paar Verbesserungen der Versicherung. Dabei ist beispielsweise die Begrenzung der arbeitsvertraglichen Fixierung nicht enthalten und die Regelung gilt immer für 60 Monate und nicht nur bei einem Wechsel aufgrund der Versorgung von pflegebedürftigen Angehörigen oder kindergeldberechtigter Kinder.

Wenn Sie aufgrund von zum Beispiel Mutterschutz, Elternzeit oder weil Sie einen Angehörigen im Haushalt pflegen, Ihren Beruf nur noch in Teilzeit ausüben, gilt ebenfalls die vorher konkret ausgeübte Tätigkeit als versichert. Hierbei gelten dann weder die 60 Monate, noch die Unterschreitung von 30 Stunden in der Woche.

In der Berufsunfähigkeitsversicherung vom Juli 2021 spendiert auch die Nürnberger ihren BU-Tarifen erstmalig eine Teilzeitklausel.

Die Regelung der Versicherung ließt sich ähnlich wie bei der Condor, hat allerdings den Vorteil, dass die Arbeitszeit vor der Reduzierung nicht vertraglich geregelt worden sein muss. Damit werden Selbstständige und Freiberufler ohne Wenn und Aber im BU-Versicherungsschutz eingeschlossen.

Allerdings hat die höhere Arbeitszeit nur für 10 Jahre nach der Reduzierung bestand. Danach wird auf die tatsächliche Arbeitszeit abgestellt. Ein möglicher Vorteil wäre also hierbei zeitlich begrenzt.

Weil auch hier lediglich der zeitliche Umfang im Leistungsfall berücksichtigt wird, sehe ich maximal einen geringen Mehrwert dieser Klausel.

Damit bietet diese „Besserstellung“ aus meiner Sicht keinen wirklichen Mehrwert und stellt sich sogar noch schlechter als das „Original“ von der Condor, da dort die Gründe für die Reduzierung der Tätigkeit in Teilzeit unerheblich sind.

Zum Start in das Jahr 2021 bietet auch die Berufsunfähigkeitsversicherung der Alte Leipziger eine entsprechende Klausel für Teilzeitbeschäftigte an. Diese unterscheidet sich von ihren Mitbewerbern darin, dass es in den Bedingungen keine zeitliche Definition gibt, wann es sich bei einer Tätigkeit um eine Teilzeitstelle handelt. Hierbei verweist die Versicherung auf den §2 Absatz 1 des Teilzeit- und Befristungsgesetz. Im Zweifelsfall haben Sie bei Änderungen durch den Gesetzgeber das Nachsehen.

Außerdem wird aus meiner Sicht nicht genau klar, welche Tätigkeiten außerhalb des Berufes (auf Dauer angelegte Tätigkeit, mit der ein Lebensunterhalt erzielt wird) mitversichert sind.

In den Erklärungen zu den Versicherungsbedingungen heißt es:

Die Versicherung stellt außerdem klar, dass Hausfrauen und Hausmänner bzw. deren Tätigkeit ebenfalls als Beruf anerkannt wird. Unklar bleibt hier aus meiner Sicht, ob diese dann auch im Rahmen der Teilzeitklausel entsprechend berücksichtigt werden. Stellen Sie sich einmal vor, Sie würden die Arbeitszeit um 3 Stunden in der Woche reduzieren und schon würde Ihre gesamte Tätigkeit im Haushalt im Leistungsfall der Berufsunfähigkeit berücksichtigt. Das halte ich für fraglich.

Ein weiteres Fragezeichen steht für mich hinter der Pflege von Angehörigen, wie es die Bayerische, die Basler und die LV1871 gelöst haben.

Teilzeitklausel AXA Berufsunfähigkeitsversicherung

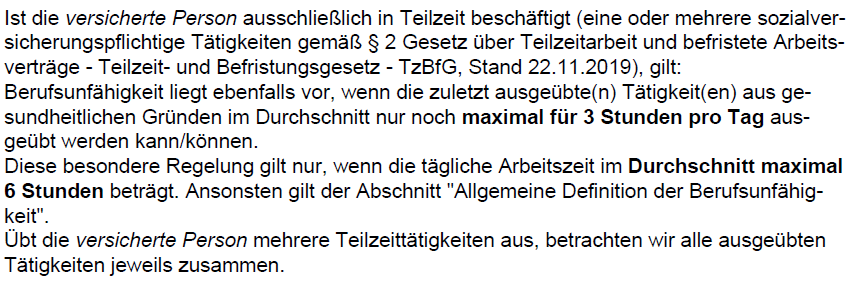

Diese Regelung der Versicherung greift dann, wenn Sie in einer oder in mehreren Teilzeittätigkeit(en) im Durschnitt unter 6 Stunden pro Tag arbeiten.

In disem Fall leistet die AXA bereits dann, wenn Sie nicht mehr in der Lage sind für länger als durchschnittlich drei Stunden pro Tag ihre Teilzeittätigkeit(en) auszuüben.

Rein auf die „quantitative Berufsunfähigkeit“ bezogen, begünstigt diese Regelung denjenigen, der eine Tätigkeit in einem sehr geringem Umfang nachgeht. Dabei ist allerdings darauf zu achten, dass es sich um eine sozialversicherungspflichtige Tätigkeit handeln muss. 450,- Euro – Jobs sind also nicht inbegriffen.

Insgesamt bietet diese Teilzeitklausel der Versicherung aus meiner Sicht keinerlei Mehrwert. Die Notwendigkeit sehe ich ebenfalls nicht, wie in der Einleitung schon begründet.

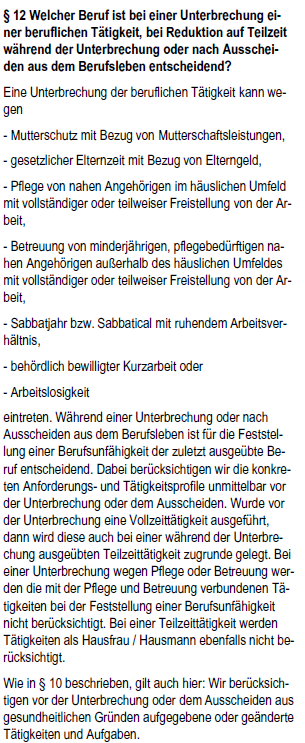

Teilzeitklausel LV1871

Die LV1871 geht einen ganz anderen Weg. Als erste Versicherungsgesellschaft führen die Münchener eine Teilzeitklausel ein, die sich speziell an den Bedürfnissen von Hausfrauen bzw. Hausmännern und pflegende Angehörige orientiert.

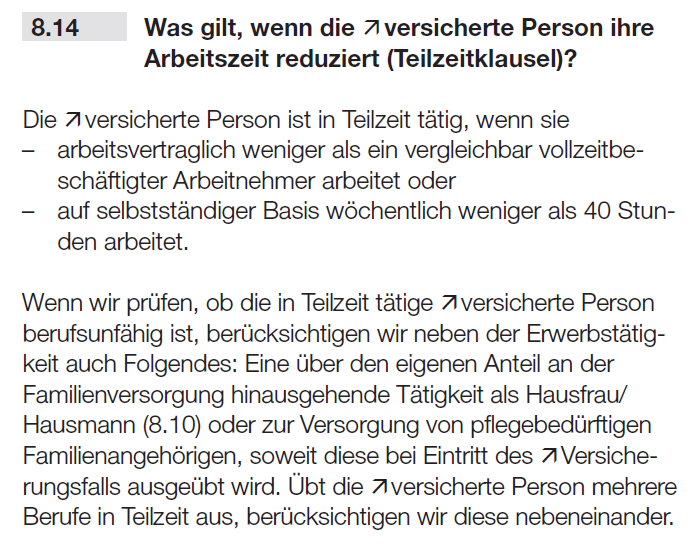

Das Besondere an dieser Regelung der Versicherung ist, dass neben dem Hauptjob, der in Teilzeit ausgeübt wird, auch die konkreten Tätigkeiten im Haushalt oder der häuslichen Pflege versichert sind. Damit ist diese Klausel zur Teilzeit wesentlich realitätsnäher als die bisher genannten. Aus meiner Sicht eine klare Besserstellung für jeden Kunden und somit eine wichtige Ergänzung für alle, die nicht ausschließen können, für eine Zeit im Haushalt zu arbeiten oder einen Angehörigen pflegen zu müssen. Für die Hausfrauen und Hausmänner in Spe gilt hierbei aber zu beachten, dass es konkret um die Versorgung von Kindern geht. Das „Rücken freihalten“ des Ehepartners fällt damit raus. Auch könnte man darüber streiten bis zu welchem Alter die Kinder „versorgt“ werden müssen.

Seit dem April 2021 hat sich bei der LV1871 auch die Teilzeitklausel wieder etwas verändert. Anstelle von „… im Rahmen der Versorgung von Kindern…“ sind es jetzt „kindergeldberechtigte Kinder“. Im Grundsatz ändert das an der Qualität der Klausel nichts. Es konkretisiert allerdings meine weiter oben aufgeworfene Frage „bis zu welchem Alter die Kinder versorgt werden müssen“.

Die Bayerische folgt der LV1871 in ihren aktuellen Versicherungsbedingungen fast wortgleich. Auch hierbei handelt es sich um eine sehr sinnvolle Ergänzung für Teilzeitbeschäftigte und sollte daher immer mitberücksichtigt werden.

Im Vergleich zur Klausel der LV1871 wird bei der Bayerischen die Tätigkeit als Hausfrau bzw. Hausmann berücksichtigt. Ich kenne durchaus Mütter und Väter, die auch dann noch den Haushalt führen, wenn die Kinder schon längst im Studium sind.

Seit dem Januar 2021 bietet auch die Baloise eine Teilzeitklausel (Für wen lohnt sich die neue Berufsunfähigkeitsversicherung der Basler?) in ihrer neuen BU an. Hierbei folgt sie fast wortgleich der Bayerischen. Da das Bedingungswerk Stand Januar 2021 auch rückwirkend für Abschlüsse ab 2018 gelten soll, können Sie auch schon jetzt von dieser Teilzeitklausel profitieren.

Im April 2021 hat die Baloise ihre Teilzeitklausel noch einmal fast vollständig verändert.

In der neuen Version der BU-Versicherung kommen Sie jetzt schon früher in den Genuss, dass Ihre Tätigkeit als Teilzeittätigkeit gewertet wird. Entweder, weil Sie arbeitsvertraglich weniger Stunden arbeiten, als Ihre Vollzeit-Kollegen und -Kolleginnen oder weil Sie selbstständig sind und unter 40 Stunden in der Woche arbeiten.

Zusätzlich erfolgt eine Klarstellung, dass auch mehrere Berufe nebeneinander berücksichtigt werden. Das ist keine Besonderheit, denn in der Praxis ist es üblich, dass mehrere Tätigkeiten gesamtheitlich als Beruf angesehen werden können. Dennoch schadet die Klarstellung in der Versicherung nicht, sondern macht es für Sie als Kunden transparent.

Ein bisschen Schwierigkeiten habe ich bei der Frage, was „eine über den eigenen Anteil an der Familienversorgung hinausgehende Tätigkeit“ ist. Sprich: wie oft putzen, aufräumen und Wäsche machen gilt als eigener Anteil und wann mache ich den Anteil des anderen mit?

Auf jeden Fall bleibt die Teilzeitklausel der Baloise für mich damit neben der Bayerischen, der Gothaer und der LV1871 eine der besten am Markt für Berufsunfähigkeitsversicherungen.

Teilzeitklausel Generali 10.2021

Wenn Sie Ihre BU-Versicherung bei der Generali haben und von Vollzeit auf Teilzeit wechseln, dann bekommen Sie auch dann Ihre BU-Rente, wenn Sie Ihre konkrete Teilzeittätigkeit nur noch bis maximal 3 Stunden pro Tag ausüben können. Wie auch im Fall der Swiss Life ist ein Vorteil für Sie im Leistungsfall sehr arg überschaubar.

Die Teilzeitklausel der Swiss Life und der Generali (Deutsche Vermögensberatung) überzeugen nicht

Begrenzte Anwendbarkeit und fehlende Flexibilität

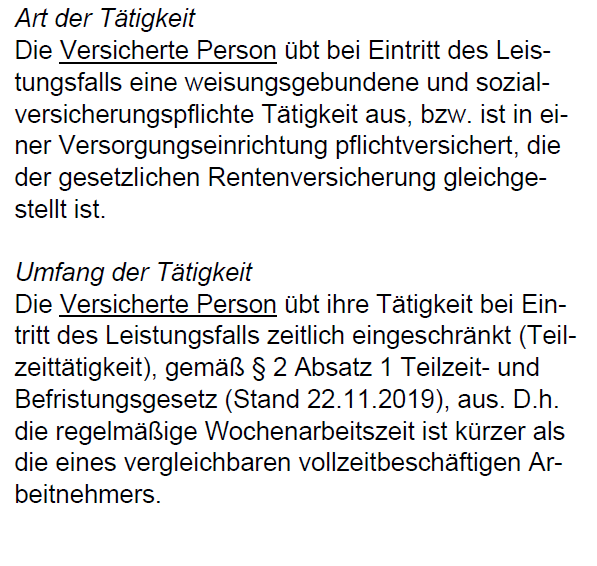

Auch die Universa möchte sich am BU-Markt ausbreiten und startet zum Januar 2025 mit einem neuen Bedingungswerk durch. In diesem findet sich nun auch eine Regelung für Teilzeitkräfte, die allerdings lediglich für diejenigen gilt, die weisungsgebunden und sozialversicherungspflichtig sind, oder in einem Versorgungswerk pflichtversichert sind (Kammerberufe, wie Ärzte, Rechtsanwälte oder Steuerberater).

Stellt sich hier im Leistungsfall nach einer Reduzierung der Arbeitszeit heraus, dass keine Berufsunfähigkeit vorliegt, wird parallel geprüft, ob Sie Ihren konkret ausgestalteten Beruf für maximal 3 Stunden am Tag ausüben können. Auch dann würden Sie Ihre BU-Rente erhalten.

Wie schon bei der Swiss Life und der Generali beschrieben, bietet diese Regelung aus unserer fachlichen Sicht keinen signifikanten Mehrwert und fällt daher unserer Einschätzung nach durch.

Großes „Wirrwarr“ in der Teilzeitregelung der Hanse Merkur

Kostenpflichtige Klausel mit begrenztem Nutzen

Die Hanse Merkur bietet mittlerweile (Januar 2022) auch eine Teilzeitklausel für BU-Versicherte an. Diese Regelung der Versicherung lassen sich die Hanseaten aber gegen einen Mehrbeitrag bezahlen.

Sie müssen also bereits bei Abschluss entscheiden, ob Sie eine vermeintliche Besserstellung im Fall von Teilzeitarbeit haben möchten. Entscheiden Sie sich dafür, bietet die Hanse Mekur etwas außergewöhnliches:

Sind Sie nicht zu 50% Berufsunfähig und arbeiten wöchentlich zwischen 31 und 35 Stunden, dann prüft die Versicherung, ob Sie zu mindestens 40% berufsunfähig sind. Wenn ja, werden Ihnen allerdings maximal 80% Ihres letzten Nettoeinkommens ausgezahlt.

Arbeiten Sie unter 31 Stunden, dann bekommen Sie die Leistung bereits ab 30% Berufsunfähigkeit. Auch hier nur zu maximal 80% Ihres Nettoeinkommens.

Mit anderen Worten: Sie bezahlen einen Mehrbeitrag für deutlich weniger Rentenleistung!? Auf so eine Idee muss man erst einmal kommen.

Sollten Sie sich für die Hanse Merkur entscheiden, dann lassen Sie besser diese Teilzeitklausel raus.

Worauf Sie beim Abschluss Ihrer Berufsunfähigkeitsversicherung achten sollten

Teilzeit mitdenken – für einen zukunftssicheren BU-Schutz

Wenn Sie es für Ihre Zukunft nicht ausschließen können, einmal als Hausfrau oder Hausmann zu arbeiten oder einen Angehörigen zu pflegen und deswegen in Ihrem Beruf auf Teilzeittätigkeit umzustellen, dann empfehle ich Ihnen als Versicherungsnehmer, dass Sie auch die Angebote mit einer entsprechenden Teilzeitregelung mit einbeziehen.

Aktuell gibt es am Markt der Versicherungen noch eine relativ geringe Auswahl an guten Teilzeitklauseln. Aus meiner Sicht schneiden die Bayerische, die Basler und die LV1871 am besten ab.

Wenn Sie sich nicht alleine durch den Dschungel der Berufsunfähigkeitsversicherungen schlagen möchten und auch in Zukunft den besten Überblick über alle BU-Tarife und Teilzeitklauseln haben möchten, dann tragen Sie einfach HIER Ihren persönlichen, kostenfreien Kennenlerntermin ein.