Fazit: Für wen lohnt sich die Berufsunfähigkeitsversicherung der Württembergischen und für wen gibt es Besseres?

Starke Ansätze, aber Schwächen in der Umsetzung und im Preis-Leistungs-Verhältnis

Insgesamt ist die Württembergische aus meiner Sicht auf einem sehr guten Weg. Die BU-Profi MUST-HAVES sind fast alle erfüllt und auch sonst hat die Versicherung aus Stuttgart gute Ideen und Ansätze.

Zum Beispiel gefällt mir die Option, eine Grundfähigkeitsversicherung in den BU-Schutz zu integrieren, sehr gut. Das oftmals von technischen Berufen gewählte Argument: “Als Ingenieur werde ich nicht berufsunfähig, da ich sogar im Rollstuhl noch weitermachen kann” ist somit auch vom Tisch.

Im Vergleich zur BU-Versicherung der Generali, die ebenfalls die Mitversicherung verschiedener Fähigkeiten anbieten, sind die Bedingungen bei der Württembergischen dafür sehr gut.

Auch die Idee, eine Dienstunfähigkeitsklausel für Beamte im Verwaltungsdienst einzuschließen, gefällt mir sehr.

Was mir dabei jedoch nicht gefällt, ist die Umsetzung: Diese Klausel kann es nicht ansatzweise mit Versicherungen wie der AXA, der Bayerischen oder der AXA / DBV aufnehmen. Weder von den Versicherungsbedingungen noch von der technischen Ausgestaltung, wie dem Ablauf oder der Höhe der Absicherung.

Im Detail schneidet diese BU dann leider nicht mehr so gut ab.

Und damit sind wir auch schon bei der “Mängelliste”.

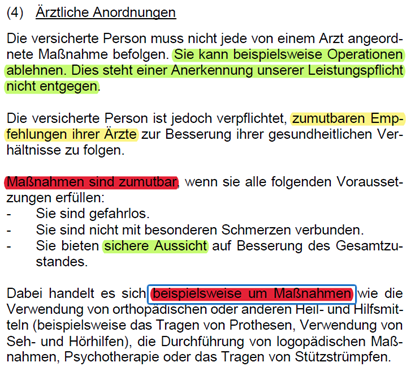

Eben habe ich noch die Umsetzung fast aller BU-Profi MUST-HAVES hervorgehoben, jedoch ist die Arztanordnungsklausel (das einzig nicht erfüllte Kriterium) derart schlecht und lückenhaft formuliert, dass Sie im Leistungsfall vor große Probleme gestellt werden können.

Auch für Schüler, Studenten und Azubi fällt der Versicherungsschutz recht mager aus. Und die Nachversicherungsmöglichkeiten sind gerade bei diesen Berufen sehr schwach in der Württembergische BU.

Leider bietet dieser BU-Tarif auch sonst keine sinnvollen Highlights und liegt zudem preislich deutlich höher als die Berufsunfähigkeitsversicherungen mit besseren Bedingungen.

Daumen hoch oder Daumen runter für die BU-Versicherung der Württembergischen?

Die Mängelliste dieses BU-Tarifs ist sehr groß und aus meiner Sicht gibt es zum Beispiel mit der Alte Leipziger, AXA / DBV, Basler, Bayerischen, Condor, HDI, LV1871 oder Nürnberger eine Reihe von Versicherungsgesellschaften mit wesentlich besseren Versicherungsbedingungen.

Auch preislich ist diese Berufsunfähigkeitsversicherung im Vergleich zu den eben genannten Versicherungen relativ teuer.

Damit geht für mich der Daumen nach unten.