Die Fonds

Zwischen diesen Sachwerten können Sie frei wählen

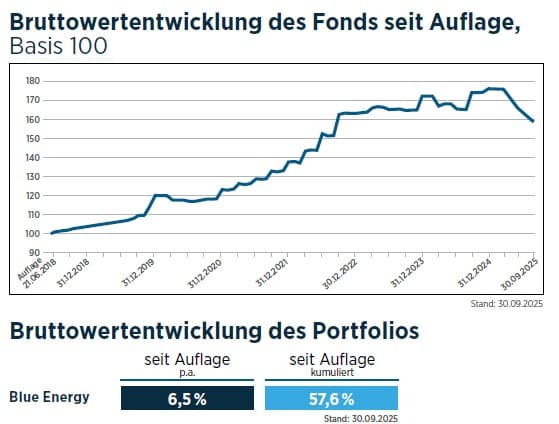

Aktuell gibt es mit dem Blue Living und dem Blue Energy zwei Fonds, aus denen Sie wählen können.

Sie können sich dabei entweder für die gesamte Anlage in einen Fonds entscheiden oder Ihr Geld flexibel aufteilen – zum Beispiel 30 % in Blue Energy und 70 % in Blue Living oder auch ganz anders 🙂

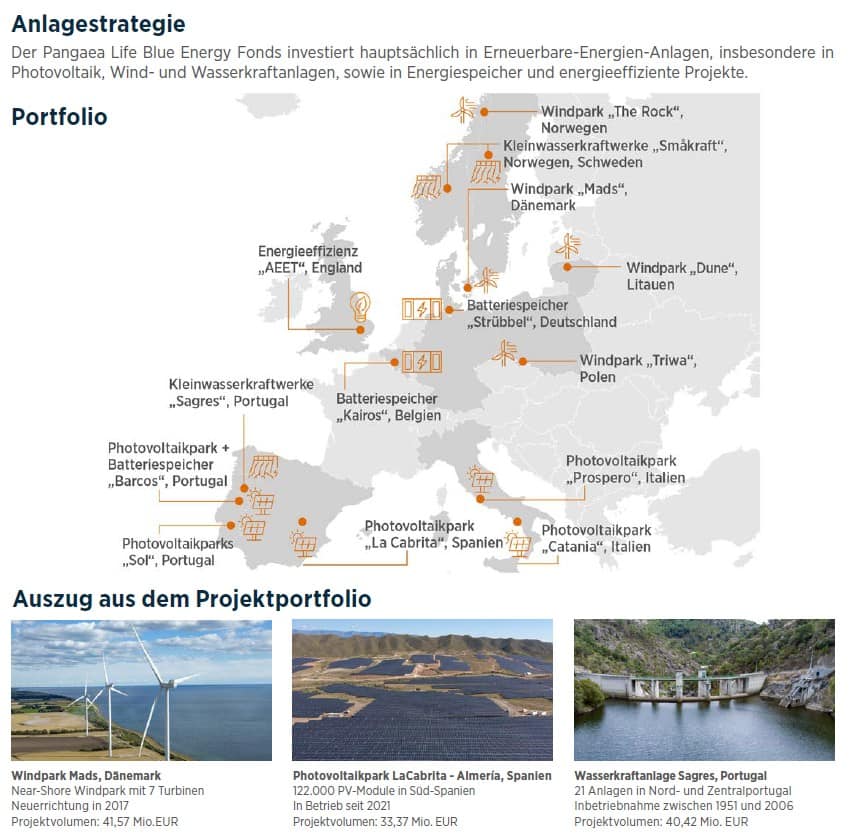

Beide Fonds zeichnen sich dadurch aus, dass es sich um echte Sachwertfonds handelt. Ihr Geld fließt direkt in physisch vorhandene Immobilien- oder Infrastrukturprojekte.

Pangaea Life Blue Living – Nachhaltiger Immobilienfonds

Beim Pangaea Life Blue Living handelt es sich um einen Fonds, der in nachhaltige Wohnimmobilien in bester Lage investiert.

- Alle Objekte erfüllen mindestens den KfW-55-Standard

- Zahlreiche Ladeplätze für E-Bikes und E-Autos

- Gute Anbindung an ÖPNV, Schulen und Kitas

- Ein Anteil günstiger Sozialwohnungen ist verpflichtend

Der Fonds erzielt Gewinne durch:

- Regelmäßige Mieteinnahmen

- Wertsteigerung der Immobilienobjekte

Zu beachten: Immobilienpreise können auch fallen – dieses Risiko besteht trotz aller Sorgfalt.

Ende 2025 sind im Fonds Blue Living bereits über 177 Mio. Euro angelegt. Dieses Kapital setzt sich zusammen aus dem Vermögen der Privatanleger und der Bayerischen Lebensversicherung, die die Projekte vorfinanziert und auch selbst an den Anlagen verdient.

Damit ist sichergestellt, dass genügend Liquidität für die Neubauten vorhanden ist und somit ist es auch im eigenen Interesse der Bayerischen, dass der Fonds mittel- bis langfristig Gewinne macht.

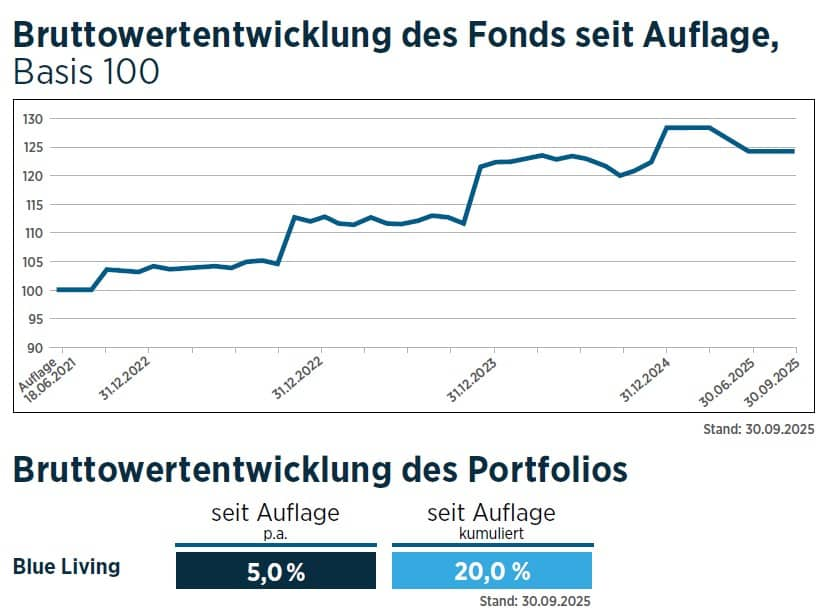

Renditeentwicklung: Auf Ein-Jahres-Sicht erzielte der Fonds bis zum Ende des Q3 2025 lediglich einen Gewinn von gut 1%. Allerdings ist auch das Marktumfeld im Jahr 2025 durch die steigenden Zinsen und auslaufende Fördermodelle nicht das Beste gewesen.

Im Durchschnitt hat der Fonds Pangaea Life Blue Living seit seiner Auflage im Jahr 2021 seine 5% pro Jahr geschafft und da der Fonds immer zum Jahreswechsel seine stärksten Anstiege hat können wir mit der nächsten Quartalsmeldung mit einer höheren Rendite für 2025 rechnen.

Auch wenn die Fondskosten von 1,81% zunächst hoch erscheinen: Angesichts des Aufwands für Planung, Verwaltung, Instandhaltung, Versicherung und Vermietung sind sie aus unserer Sicht absolut gerechtfertigt.