BU-Fehler #4: Unterschätzen der Gesundheitsfragen

Warum vollständige Angaben beim Antrag über Ihre Absicherung entscheiden

Beim Abschluss einer Berufsunfähigkeitsversicherung werden Fragen zum Gesundheitszustand und dem allgemeinen Risiko wie Hobbys und dem Beruf abgefragt und müssen beantwortet werden. Das nennt man vorvertragliche Anzeigepflicht.

Diese Fragen sind teilweise nervig, denn natürlich hat man nicht zwingend alles direkt im Kopf und muss ein bisschen nachdenken und wenn Sie dem Versicherer offen sagen, dass Sie hin und wieder Probleme mit dem Rücken oder den Knien haben, gibt es doch bestimmt einen Ausschluss. Und mit meinen psychischen Erkrankungen – darüber möchte ich meinem Versicherungsvermittler gegenüber doch gar nicht reden.

Also ist es doch vielleicht ganz gut, wenn Sie nicht so ganz genau sind und teilweise unvollständige Angaben machen. Oder?

Falsch!

Falsche und unvollständige Angaben können im schlimmsten Fall zu einer Anfechtung der Versicherung wegen arglistiger Täuschung führen (auch übrigens noch nach Ablauf von zehn Jahren). Aber auch in nicht ganz so harten Fällen kann der Vertrag durch Rücktritt oder Kündigung durch den Versicherer verloren gehen.

In jedem Fall droht aber, dass Sie berufsunfähig sind und die Versicherung zu Recht die Leistung verweigern kann.

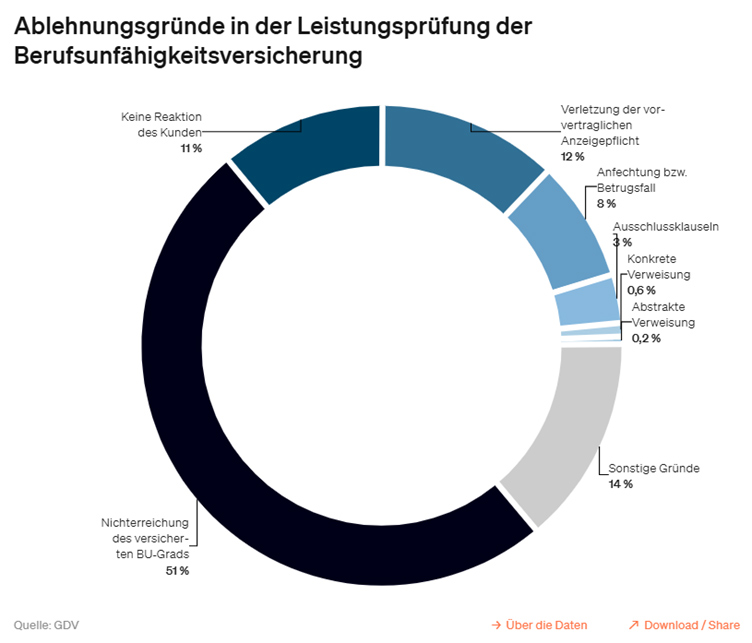

Laut einer aktuellen Erhebung des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) über die Gründe der Leistungsablehnung wird mehr als jede zehnte BU-Rente nicht gezahlt, weil der Kunde eine Vorvertragliche Anzeigepflichtverletzung begangen hat, sodass die Versicherung die Zahlung der BU-Leistung verweigern konnte.

Bemerkenswert dabei ist, dass eine Kündigung aufgrund von Falschangaben nicht automatisch zur Verweigerung der Rentenzahlung folgt.

Das bedeutet, dass zusätzlich zu den oben genannten zwölf Prozent noch weitere Verträge hinzukommen, die zwar temporär eine BU-Rente erhalten, die im Fall eines Endes der Berufsunfähigkeit und eines neuen Leistungsfalls keine Absicherung mehr haben.

Und das alles nur, weil Sie es bei den Risikofragen nicht so genau genommen haben. Merken Sie sich: die Zeit, die Sie heute bei der Antragsstellung der Berufsunfähigkeitsversicherung sparen wollen, müssen Sie im Leistungsfall zusätzlich investieren.

Wichtig und richtig ist aber auch, dass nur die Fragen beantworten müssen, die konkret in Textform gestellt werden. Eine sogenannte „spontane Anzeigepflicht“ gibt es nicht.

Tipp: Ausnahmen machen dabei übrigens unsere Sonderkonzepte für Ärzte mit stark vereinfachten Gesundheitsfragen oder für Rechtsanwälte, Steuerberater und Notare mit stark vereinfachten Gesundheitsfragen. Diese sichern Ihnen top Versicherungsschutz, Sie haben wenig Aufwand und profitieren von zusätzlicher Sicherheit im Leistungsfall. Sie sind Arzt, Rechtsanwalt, Notar oder Steuerberater oder studieren daraufhin? Dann melden Sie sich gerne.