Psychische Erkrankungen als häufige Ursache für Berufsunfähigkeit

Psychische Erkrankungen als Hauptursache für Berufsunfähigkeit

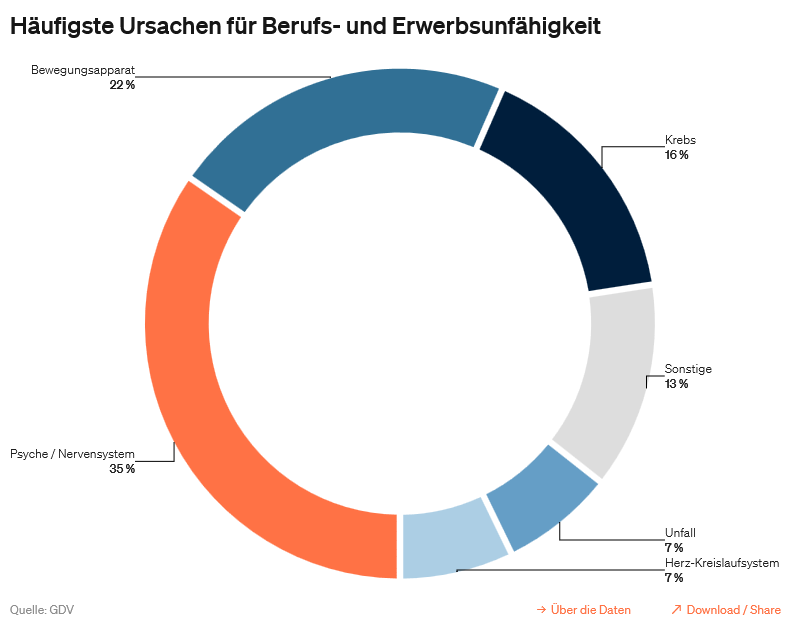

Psychische Erkrankungen wie Depressionen, Burnout oder Angststörungen sind in Deutschland zu einer der häufigsten Ursachen für Berufsunfähigkeit geworden. Laut einer Analyse der Debeka aus dem Jahr 2022 sind psychische Erkrankungen mit 47,5 % der Hauptgrund für Berufsunfähigkeit. Diese Entwicklung zeigt, wie sehr mentale Gesundheit unsere Arbeitsfähigkeit beeinflusst. Besonders betroffen sind Menschen in Berufen mit hoher Verantwortung und Stressbelastung – etwa Führungskräfte, Lehrkräfte, Pflegepersonal oder Angestellte im sozialen Bereich. Doch auch junge Berufseinsteiger, Studierende und Auszubildende kämpfen immer häufiger mit psychischen Belastungen, die im schlimmsten Fall zur Berufsunfähigkeit führen können.

Die Symptome solcher Erkrankungen – anhaltende Erschöpfung, Konzentrationsstörungen, Antriebslosigkeit oder Schlafprobleme – entwickeln sich oft schleichend. Sie werden von Betroffenen lange unterschätzt oder aus Angst vor Stigmatisierung nicht thematisiert. Das kann dazu führen, dass professionelle Hilfe zu spät in Anspruch genommen wird und sich der Gesundheitszustand verschlechtert. Hier wird der Schutz durch eine Berufsunfähigkeitsversicherung besonders wichtig. Eine gute BU-Police leistet in der Regel auch bei psychischen Erkrankungen – sofern keine entsprechenden Ausschlüsse oder Risikozuschläge im Vertrag vereinbart wurden. Wer bereits Vorerkrankungen hatte, sollte sich beraten lassen, ob eine anonyme Risikovoranfrage sinnvoll ist. Wichtig ist außerdem, den Antrag sorgfältig und vollständig auszufüllen. Bei falschen Angaben kann der Versicherer im Leistungsfall die Zahlung verweigern. Eine frühzeitige Absicherung – idealerweise schon in jungen Jahren – sichert nicht nur bessere Konditionen, sondern schützt im Ernstfall vor finanziellen Engpässen.

Ein Beispiel: Wer aufgrund einer Depression länger als sechs Monate nicht mehr in der Lage ist, seinen Beruf auszuüben, hat unter bestimmten Voraussetzungen Anspruch auf die BU-Rente. Diese kann helfen, die Lebenshaltungskosten zu decken und die nötige Zeit für eine Genesung zu ermöglichen. Zudem lohnt sich ein regelmäßiger Check der bestehenden Versicherung: Sind Rentenhöhe, Laufzeit und Gesundheitsangaben noch aktuell? So bleibt der Schutz optimal an die persönliche Lebenssituation angepasst – gerade in Zeiten steigender psychischer Belastung. Auch gesellschaftlich sind mehr Aufklärung, Enttabuisierung und präventive Maßnahmen entscheidend, um psychische Erkrankungen frühzeitig zu erkennen und abzusichern.