Wie gut ist die Berufsunfähigkeitsversicherung der Continentale?

Vollständige Prüfung anhand der BU-Profi Must Haves

Am Versicherungsmarkt gibt es die beste BU-Versicherung nicht. Dazu gehen die Anforderungen der Kundinnen und Kunden und die Bedingungen der einzelnen Tarife zu sehr auseinander, um einen einzigen Vertrag als Lösung für jeden betiteln zu können.

Bei der Qualitätsprüfung der Versicherungsbedingungen achte ich zuerst darauf, dass alle BU-Profi Must Haves vollständig erfüllt sind. Dabei geht es unter anderem darum, ob die Versicherung auf die abstrakte Verweisung verzichtet und wie die konkrete Verweisung definiert ist.

Zahlt die Versicherung garantiert auch bei altersentsprechendem Kräfteverfall?

Was passiert mit Ihrem Versicherungsschutz, wenn Sie ein paar Jahre aus Ihrem Beruf ausscheiden? Zum Beispiel wegen einer Elternzeit oder weil Sie sich auf eine Weltreise begeben. Kann die Versicherung dann die abstrakte Verweisung durch die Hintertür anwenden?

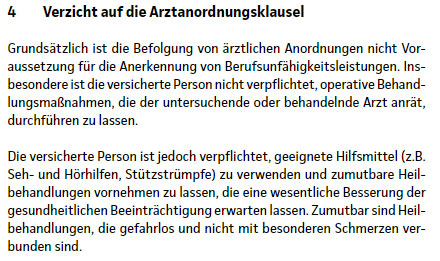

Gilt der Versicherungsschutz nur in Deutschland oder auch weltweit? Und bietet die Arztanordnungsklausel viel Interpretationsspielraum und kann auf allerlei Maßnahmen verweisen, die Ihre Berufsunfähigkeit mindern?

Wie sieht es mit dem Verzicht auf das Kündigungsrecht der Versicherung nach §19 im VVG aus, wenn Sie versehentlich etwas bei den Risiko- und Gesundheitsfragen vergessen haben?

Spricht Ihre Versicherung ein fiktives Anerkenntnis aus, wenn Ihr Arzt keine Prognose wagen konnte oder wollte, ob Sie mindestens für die nächsten sechs Monate berufsunfähig sind?

Diese und weitere Punkte sollten zu 100 % erfüllt sein.

Hier und da bekomme ich die Frage, ob es wirklich notwendig ist, dass alle BU-Profi Must Haves erfüllt sind. Dies beantworte ich gerne mit einer Gegenfrage:

Wenn Sie ein Auto haben, bei dem alles in bestem Zustand ist – die Bremsen, die Reifen, die Sicherheitssysteme. Alles funktioniert einwandfrei. Würden Sie dann mit dem Auto fahren, wenn nur das Lenkrad fehlt? Ich meine, es ist ja nur ein Teil vom Ganzen.

Genau so ist es auch mit den BU-Profi Must Haves!

Die BU der Münchener erfüllt die wichtigsten Kriterien zu 100 %!

Da die Grundqualität in den Bedingungen stimmt, können wir uns nun mit den weiteren drei wichtigen Kategorien beschäftigen:

- Leistungsfall

- Möglichkeiten der zukünftigen Anpassbarkeit

- Individuelle Extras