Erfüllt die BU der LVM alle BU-Profi MUST HAVES?

Stärken bei Details, aber deutliche Schwächen bei den Grundlagen

DIE BU-Profi MUST HAVES sind meine Grundlage für jede Beratung zur Berufsunfähigkeitsversicherung. Es muss schon einen sehr guten Grund geben, warum Sie einen BU-Vertrag abschließen sollten, der nicht ALLE Must Haves erfüllt hat.

Ein guter Grund könnte sein, dass Sie aus gesundheitlichen Gründen bei keiner anderen Versicherung vernünftig für Berufsunfähigkeit versichert werden können.

In der Praxis kommt das jedoch selten vor. Denn Versicherungen, die alle diese Kriterien im Kundeninteresse erfüllen, bieten entweder Aktionen für bestimmte Berufe wie Ärzte an oder haben Anträge zur Berufsunfähigkeitsversicherung mit deutlich abgekürzten Gesundheitsfragen für junge Leute.

Unabhängig davon lassen sich die meisten Kundinnen und Kunden mit einer sehr gut aufbereiteten Risikovoranfrage ohnehin gut versichern.

Aber kommen wir zurück zur LVM. Der Versicherer erfüllt leider viele MUST HAVES einer Berufsunfähigkeitsversicherung nicht. Zum Beispiel ist neben Berufsunfähigkeit durch Krankheit oder Unfall nur der mehr als altersentsprechende Kräfteverfall versichert.

Ein weiterer Minuspunkt bei der LVM Berufsunfähigkeitsversicherung stellt das Ausscheiden aus dem Beruf dar. Wenn Sie länger als drei Jahre – zum Beispiel wegen Elternzeit – „raus“ sind, ist Ihre ehemalige Tätigkeit nicht mehr versichert, sondern Sie können von der LVM auf irgendeine Tätigkeit abstrakt verwiesen werden.

Positiv bei der LVM BU hervorzuheben ist eine vernünftige Arztanordnungsklausel mit nicht allzu viel Spielraum für die Versicherung, Ihnen das Leben im Leistungsfall besonders schwer zu machen. Und auch die Zuverdienstgrenze bei der konkreten Verweisung der LVM ist auf maximal 20 % zulässigen Einkommensverlust begrenzt – sowohl in der Erstprüfung als auch in der Nachprüfung.

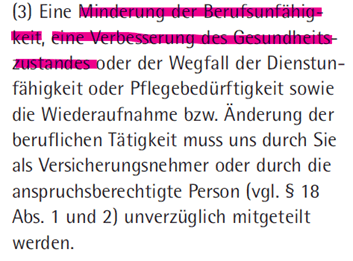

Wiederum gar nicht geht in dieser BU aus meiner Sicht die Obliegenheit, dass Sie sich im Leistungsfall unverzüglich beim Versicherer melden müssen, wenn es Ihnen gesundheitlich besser geht oder sich Ihre Berufsunfähigkeit mindert.

Das Problem besteht hierbei darin, dass die Verbesserung des Gesundheitszustandes oder die Minderung der BU gar nicht konkret definiert ist.

Bei einer Strahlen- oder Chemotherapie aufgrund einer Krebserkrankung müssen Sie sich also permanent bei der Berufsunfähigkeitsversicherung melden, wenn die Dosierung der Behandlung herabgesetzt wird. Und auch bei einer Berufsunfähigkeit durch psychische Leiden kann diese Klausel große Probleme bereiten.

Wenn Sie nämlich bei der BU-Versicherung in diesen Fällen nicht Bescheid geben, kann die LVM die Berufsunfähigkeitsrente im Verhältnis Ihres Verschuldens kürzen. Dies zwar nur bei grober Fahrlässigkeit, aber Sie müssen als Versicherter beweisen, dass es nicht grob fahrlässig war. “Habe ich aber doch nicht gewusst”, hilft Ihnen dann leider nicht, denn immerhin müssen Sie im Antrag der Berufsunfähigkeitsversicherung bestätigen, die Versicherungsbedingungen gelesen und verstanden zu haben.