Fähig oder unfähig? Hierauf kommt es in der Grundfähigkeitsversicherung an

Grundfähigkeitsversicherung: Tolle Idee – aber nur mit den richtigen Bedingungen!

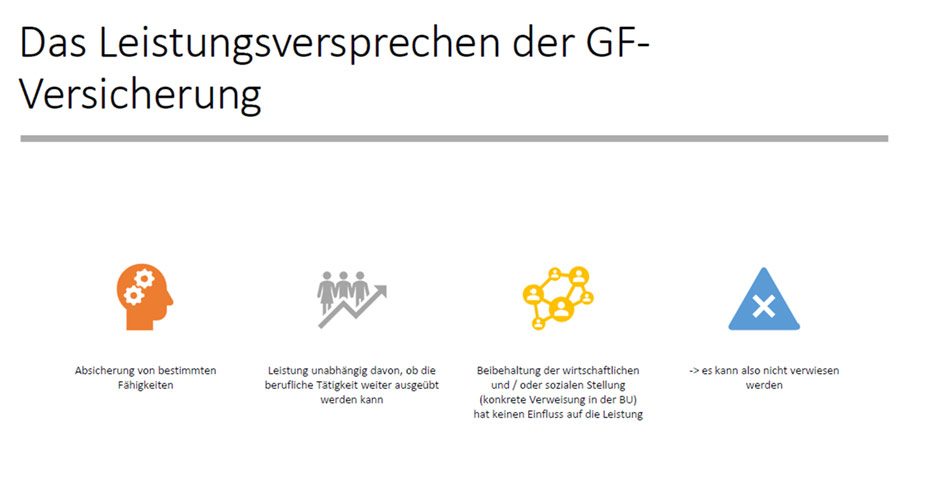

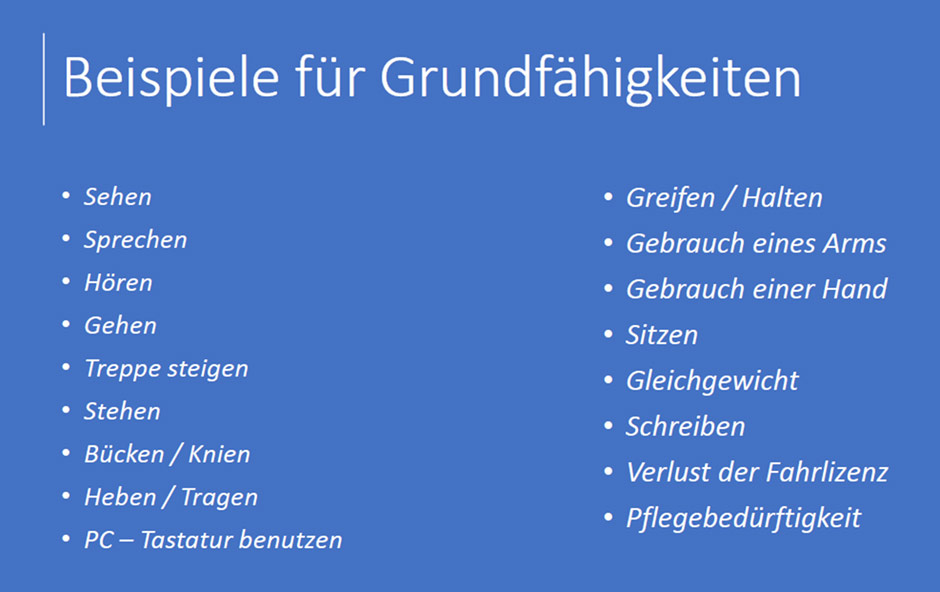

Die Grundfähigkeitsversicherung gewinnt an Bedeutung als echte Alternative zur BU. Doch wer glaubt, dass hier einfach nur „Fähigkeit verloren = Geld“ gilt, irrt. Denn entscheidend ist, wie die jeweilige Fähigkeit im Detail definiert ist. Und genau hier liegen die großen Unterschiede zwischen den Anbietern.

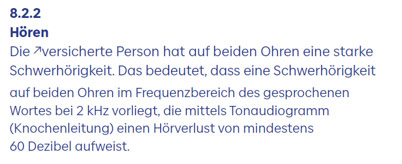

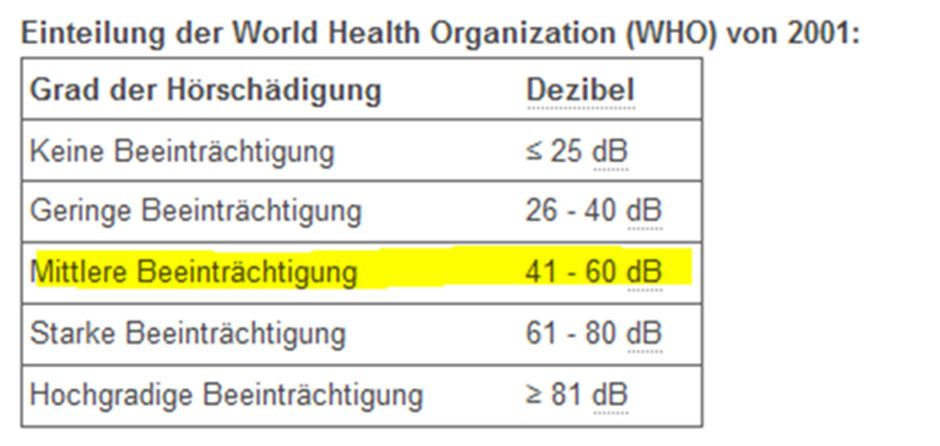

In diesem Beitrag zeigen wir anhand konkreter Beispiele – unter anderem aus den Bedingungen der Baloise –, worauf es wirklich ankommt und wie Sie erkennen, ob eine Grundfähigkeitsversicherung im Leistungsfall auch wirklich leistet. Klartext statt Werbeversprechen – jetzt weiterlesen!