Berufsunfähigkeitsversicherung für MINT-Berufe: so finden Sie die beste BU-Police

Letzte Aktualisierung 12.02.2026 | von Guido Lehberg

Für Mathematiker, Informatiker und Entwickler ist eine Berufsunfähigkeitsversicherung heutzutage oft sehr günstig zu bekommen - die Herausforderungen liegen allerdings in den sehr unterschiedlichen Versicherungsbedingungen und bei der Risikoprüfung der Versicherungen. Wir zeigen Ihnen worauf es ankommt und helfen Ihnen dabei zu Ihrer optimalen BU-Absicherung zu kommen.

Früher Abschluss = meist bessere Konditionen (Gesundheitsstatus, Beitrag)

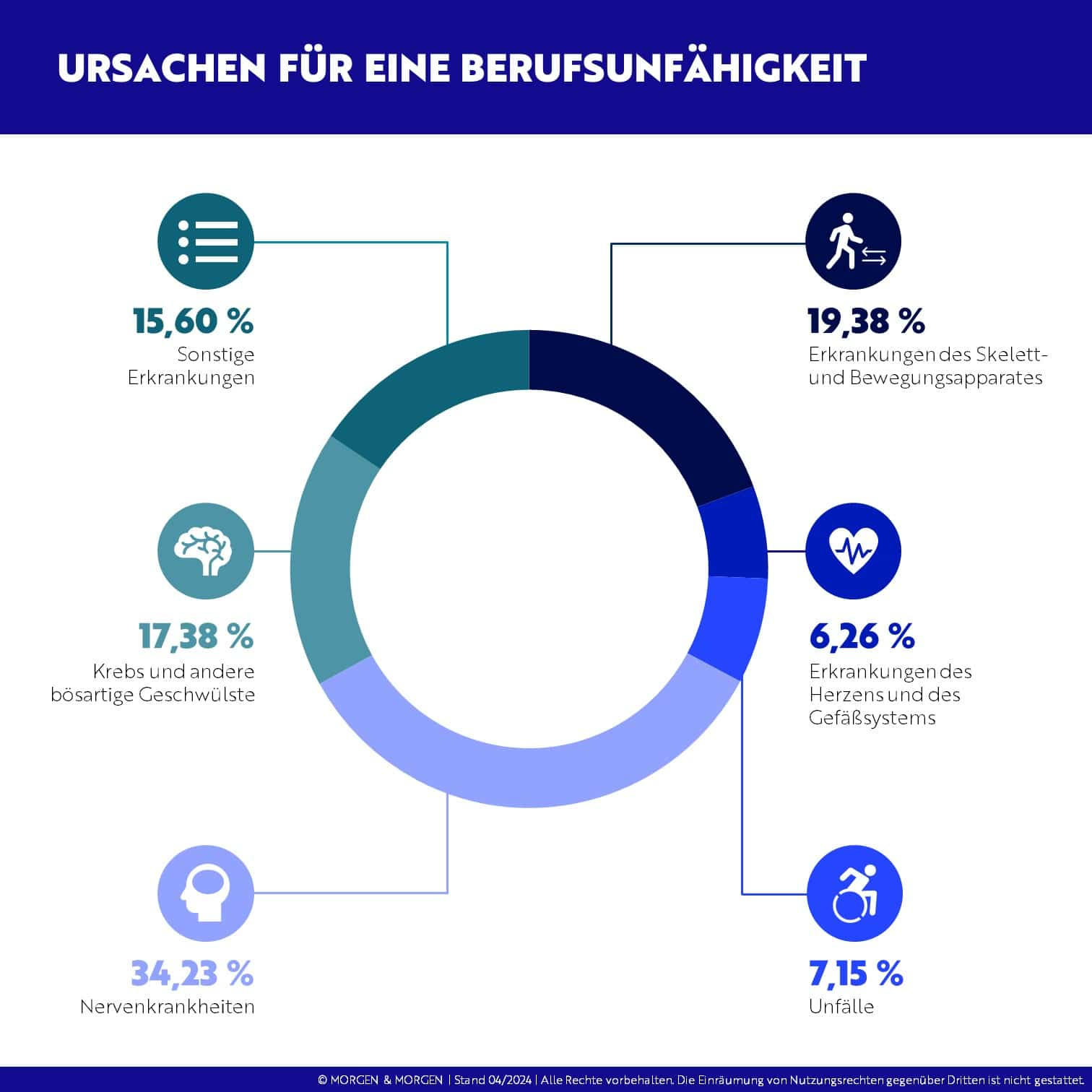

- Psychische Ursachen und Nervenkrankheiten sind Hauptursache für BU (Burnout, Depression etc.)

- Wichtig: Die richtige Nachversicherung = Anpassung an Gehaltssprünge ohne neue PrüfungKostenloses Erstgespräch buchenAnonyme Risikovoranfrage starten

MINT-Berufe brauchen ein gut geplantes Konzept (inkl. Risikovoranfrage). Genau das ist unsere Spezialität als BU-Profi.

×

DER BU-Profi

in der letzten Woche

Gute, freundliche und kompetente Beratung.

in der letzten Woche

Sehr kompetente und ehrliche Beratung.

Der Fokus liegt klar auf Berufsunfähigkeitsversicherungen, ohne Verkaufsdruck oder Schönreden. Besonders positiv: die anonymisierte Risikovoranfrage und die transparente Einschätzung auch bei schwierigen Fällen. Man fühlt sich ernst genommen und gut aufgeklärt. Absolut empfehlenswert.

vor einer Woche

Kompetente und schelle Bearbeitung. Super nett und freundlich.

Kontaktaufnahme per Mail hervorragend, die Kontaktaufnahme per Telefon (Hotline) kann und muss überarbeitet werden.

vor 3 Wochen

Ich möchte mich insbesondere bei Guido Lehmann für die ausführliche und kompetente Beratung bedanken. Das Gespräch war sehr angenehm, offen und ehrlich, so dass entsprechende Lösungen gefunden werden konnten.

Und genau das erwarte ich von einem Versicherungsprofi.

Nochmals Danke.

vor einem Monat

Ich habe meine Beratung zur Berufsunfähigkeitsversicherung über DIE Versicherungsprofis abgeschlossen und möchte besonders die Arbeit von Guido hervorheben. Die gesamte Betreuung war sehr angenehm, verständlich und auf meine persönliche Situation zugeschnitten. Guido hat sich viel Zeit genommen, meine Fragen zu klären, verschiedene Optionen transparent zu erklären und passende Lösungen für mich zusammenzustellen.

Ich habe mich während des gesamten Prozesses gut begleitet gefühlt. Kommunikation, Erreichbarkeit und Struktur waren durchgehend zuverlässig. Am Ende konnte ich eine für mich sehr passende Absicherung wählen. Insgesamt eine Beratung, die fachlich fundiert und gleichzeitig menschlich angenehm war :)

vor einer Woche

Hat alles reibungslos geklappt mit meiner BU und eine super Beratung. Insbesondere Franziska und Susanne haben mir sehr gut weitergeholfen und sich Zeit für mich genommen.