Von Google ⓘ

12.12.2025

Robin Jaensch

Gute, freundliche und kompetente Beratung.

Aktualisiert am 13.02.2026 | von Guido Lehberg

Wenn Sie als Ärztin oder Arzt eine Berufsunfähigkeitsversicherung abschließen möchten, entscheiden 3 Dinge über Ergebnis und Konditionen:

So gehen wir vor:

Fordern Sie hier Ihren kostenlosen BU-Vergleich für Ärzte an

Sie möchten sich die besten Konditionen für Ihre Berufsunfähigkeitsversicherung sichern? Dann sind Sie in unserem kostenlosen BU-Vergleich für Ärzte genau richtig.

Wir vergleichen für Sie sämtliche Tarife von Berufsunfähigkeitsversicherungen der unterschiedlichen Versicherungsgesellschaften am Markt nach Ihren persönlichen Anforderungen, damit Sie ausschließlich die Tarife bekommen, die Ihren Anforderungen als Ärztin oder Arzt entsprechen und Ihnen lückenloses Versicherungsschutz garantieren.

Mit unserem kostenlosen Berufsunfähigkeitsversicherung-Vergleich bekommen Sie:

Sie suchen sich den passenden Tarif für eine Berufsunfähigkeitsversicherung aus und stellen einen Antrag. Dabei beantworten Sie die Fragen zum Gesundheitszustand und sonstigen Risiken und erhoffen sich im Anschluss einen guten BU-Vertrag.

Doch dieses Vorgehen ist mindestens grob fahrlässig!

Gerade bei den Gesundheitsfragen können Sie vieles falsch machen. Dabei haben Sie nach bestem Wissen und Gewissen gehandelt und doch taucht im Leistungsfall genau das auf, was Sie beim Abschluss vergessen haben.

Auch wenn Sie an alle Angaben gedacht haben: Wer sagt Ihnen denn, dass der von Ihnen auserwählte Versicherer das bestmögliche Angebot macht, nachdem er von Ihrem Gesundheitszustand erfahren hat? Teilweise kann es dadurch zu Risikozuschlägen und Leistungsausschlüssen kommen, die bei einem anderen Versicherungsunternehmen vermeidbar gewesen wären.

Genau deswegen führen wir vor jeder einzelnen Beratung eine anonyme Risikovoranfrage durch. Dabei stellen wir die richtigen Fragen, bereiten die Gesundheitsangaben vollständig auf und schreiben die Risikovoranfragen exakt so, dass sich der Risikoprüfer bei der Versicherung ein vollständiges Bild von Ihnen machen kann und wir dadurch das bestmögliche Ergebnis für Sie erhalten.

Unsere ausgezeichneten Kontakte in die jeweiligen Risikoprüfungen sorgen außerdem dafür, dass wir Ihre Ergebnisse schnell und verbindlich bekommen und Sie bei uns risikolos Ihren Antrag im Anschluss stellen können.

Die Frage „Was kostet eine BU für Ärzte?“ lässt sich nicht pauschal beantworten. Die Prämien-Kalkulation der Versicherer ist hochkomplex und je nach Versicherer sehr uneinheitlich. Während einige Anbieter alle Assistenz- und Oberärzte in einen Topf werfen, differenzieren andere Versicherungen extrem feingliedrig.

Die drei Preistreiber für Mediziner:

Operativ vs. Konservativ: Das ist der größte Hebel. Ein Chirurg oder Orthopäde hat ein höheres körperliches Risiko als ein Kardiologe oder Labormediziner. Manche Versicherer verlangen für operative Tätigkeiten Zuschläge von 30 % und mehr. Andere verzichten darauf. Unsere Aufgabe: Wir finden den Versicherer, der Ihre spezifische Tätigkeit aktuell am günstigsten einstuft.

Karrierestufe (Der „Facharzt-Bonus“): Oft sinkt der Beitrag mit steigender Qualifikation. Ein Assistenzarzt wird oft teurer eingestuft als ein fertig ausgebildeter Facharzt oder Oberarzt, da Erfahrung das Unfallrisiko statistisch senkt. Tipp: Wenn Sie Ihren Facharzt-Titel erhalten, prüfen wir sofort, ob wir Ihre bestehende Versicherung günstiger umstellen können (Günstigerprüfung).

Eintrittsalter: Je früher Sie starten, desto günstiger sichern Sie sich Ihr „Eintrittsalter“.

Beispielrechnung: Für eine Absicherung von 2.500 € bis 3.000 € Monatsrente (Endalter 67) sollten Sie je nach Eintrittsalter und Fachrichtung mit folgenden Netto-Beiträgen rechnen:

Assistenzarzt (ca. 28 Jahre): ab ca. 70 – 90 Euro monatlich

Facharzt / Oberarzt (ca. 35 Jahre): ab ca. 90 – 120 Euro monatlich

Operative Fächer (Chirurgie etc.): Rechnen Sie mit ca. 10 % – 20 % Aufschlag je nach Anbieter.

Fazit: Ein reiner Vergleichsrechner scheitert an diesen Details. Nur durch die korrekte Auswahl der Berufsgruppe lassen sich über die Laufzeit oft fünfstellige Summen sparen.

Die korrekte Absicherungshöhe für Mediziner zu ermitteln, ist komplexer als bei anderen Berufen. Wer hier nur auf das Brutto-Grundgehalt schaut, steuert auf eine Unterversicherung zu. Drei Faktoren werden dabei häufig übersehen:

1. Die „Dienste-Falle“: Variable Gehaltsbestandteile Bereitschaftsdienste und Wochenenddienste machen oft 20 % bis 30 % des realen Netto-Einkommens aus. Das Problem: Viele einfache BU-Rechner fragen nur nach dem „Bruttojahresgehalt“. Wer hier nur das Grundgehalt laut Tabelle angibt, versichert im Ernstfall mehrere hundert Euro zu wenig Rente pro Monat. Wir kalkulieren Ihren Bedarf daher immer auf Basis Ihres realen Netto-Durchschnitts inkl. Dienste.

2. Die Unterschiede (TV-Ärzte VKA / TdL / AVR) sind erheblich, abhängig davon ob kommunale Klinik (VKA), Uniklinik (TdL) oder kirchlicher Träger (AVR).

Assistenzärzte: Starten oft zwischen 5.300 und 5.600 Euro, steigen aber binnen 6 Jahren auf über 7.000 Euro.

Fachärzte: Beginnen bei ca. 7.000 und 7.300 Euro.

Oberärzte & Leitende: Springen schnell auf 8.000 bis 10.000 €.

Stand: 01/2026. Quellen: TV-Ärzte (VKA/TdL) Entgelttabellen, Marburger Bund (Tarifinfo). Werte gerundet, ohne Dienste.

Die Konsequenz für Ihre Berufsunfähigkeitsversicherung: Eine Versicherung, die Sie zum Berufsstart mit 2.000 € Rente abschließen, deckt schon nach 5 Jahren (Facharztprüfung) kaum noch 40 % Ihres Bedarfs. Dieser Vertrag wäre damit wertlos für Sie. Genau deshalb benötigen Sie zwingend hohe Anpassungsoptionen (Nachversicherungsgarantien), die diese steilen Gehaltssprünge ohne neue Gesundheitsprüfung mitgehen.

Je nach Entgeltstufe, Überstunden und geleisteten Diensten steigen die monatlichen Gehälter deutlich an.

Genau deswegen ist bei Medizinern eine pauschale Aussage über die Höhe der Berufsunfähigkeitsrente grob fahrlässig und kann im schlimmsten Fall zu großen Problemen im Leistungsfall führen.

Neben dem wegfallenden Einkommen unterschätzen viele Ärzte im Fall einer Berufsunfähigkeit ihre laufenden Fixkosten. Genau hier entsteht oft die größte Versorgungslücke. Drei Punkte sind entscheidend:

Die meisten Ärzte sind privat versichert. Im BU-Fall entfällt der Arbeitgeberzuschuss – Sie zahlen Ihren PKV-Beitrag vollständig selbst weiter. Das sind in der Praxis oft 800 bis 1.000 Euro monatlich (oder mehr, je nach Tarif und Alter).

Wenn die BU-Rente dafür nicht ausreicht, bleibt im Extremfall nur eine Tarifreduzierung oder der Wechsel in den Basistarif – mit spürbaren Einschränkungen in der Leistung. Gerade im Krankheitsfall ist eine Leistungsreduzierung in der Krankenversicherung besonders fatal.

Merke: Eine BU-Rente für Ärzte muss die PKV realistisch mit einplanen.

Auch die Ärzte, die (noch) in der Gesetzlichen Krankenversicherung versichert sind, wird es im Fall einer Berufsunfähigkeit teuer. Der Beitrag für die GKV wird prozentual von der Berufsunfähigkeitsrente berechnet. Hierbei bilden der Mindestbeitrag und die Beitragsbemessungsgrenze der Krankenversicherung den Korridor, in dem sich Ihr Beitrag ansiedelt. Realistisch sind auch hierbei 700 bis 800 Euro pro Monat.

Wichtig: Auch für die GKV geht in der Regel ein hoher Beitrag jeden Monat weg. Plus eventuell vorhandene Zusatzversicherungen.

Bei längerer Berufsunfähigkeit werden häufig keine Beiträge mehr ins Versorgungswerk gezahlt. Das senkt später die Altersrente deutlich.

Eine gute Berufsunfähigkeitsversicherung für Ärzte ist deshalb so kalkuliert, dass sie nicht nur den Alltag absichert, sondern auch die Vorsorge weiter ermöglicht – z. B. durch ausreichend hohe BU-Rente, Dynamik oder garantierte Rentensteigerung im Leistungsfall.

Nach unserer Erfahrung sollten Sie optimalerweise rund 400 bis 500 Euro im Monat für den Ausgleich des Versorgungswerks von der BU-Rente einplanen.

Profi-Tipp: Ein Teil Ihrer Altersvorsorge sollte schon aus steuerlichen Gründen über eine Fondsrente abgesichert sein. Als positiven Zusatzeffekt sollten Sie dabei auf eine Beitragsbefreiung bei Berufsunfähigkeit mit automatischer Beitragserhöhung im Leistungsfall achten.

Viele Mediziner starten mit finanziellen Verpflichtungen ins Berufsleben: Studienfinanzierung, Immobilienkredit, Praxisübernahme, Auto-Leasing oder private Darlehen.

Ihr Einkommen ist die Grundlage, um diese Verpflichtungen zu bedienen. Die BU schützt Ihr Humankapital – bei Ärzten ist das über die Karriere hinweg oft mehrere Millionen Euro wert.

Praxisbeispiel:

PKV 900 Euro + Versorgungswerk/Vorsorge 500 Euro + Kredit/Finanzierung 450 Euro = 1.850 Euro Fixkosten – bevor Lebenshaltung, Familie und Rücklagen überhaupt abgedeckt sind.

Wie hoch sollte die BU-Rente für Ärzte sein?

Mindestens so hoch, dass PKV oder GKV und Altersvorsorge weiter bezahlt werden können und Sie danach noch Ihren Lebensstandard halten können. In der Regel sind das rund 1.000,- Euro bis 1.400 Euro für Krankenversicherung und Altersvorsorge plus Ihre individuellen Bedürfnisse.

Wer zahlt die Krankenversicherung?

Während der laufenden Lohnfortzahlung werden die Beiträge vom Arbeitgeber übernommen. Danach werden diese vom Krankengeld (GKV) oder Krankentagegeld (PKV) finanziert. Im Fall der Berufsunfähigkeit zahlen Sie die Beiträge für die Krankenversicherung selbst weiter und sollten dafür ausreichend BU-Rente haben.

Was passiert mit dem Versorgungswerk bei Berufsunfähigkeit?

Je nach Situation fallen Beitragszahlungen weg, wodurch später eine deutliche Rentenlücke entstehen kann.

Der Begriff „Arzt-BU“ ist kein geschützter Standard. Viele Tarife am Markt sind lediglich umgelabelte Standard-Produkte, die im Leistungsfall gefährliche Lücken aufweisen. Als spezialisierte Fachmakler für Heilberufe verlassen wir uns nicht auf Hochglanzbroschüren. Wir auditieren Bedingungswerke juristisch und filtern den Markt nach strengen Kriterien.

Damit ein Tarif unsere Empfehlung erhält, muss er folgende „Must-Haves“ erfüllen:

Der Versicherer muss leisten, wenn ein behördliches Tätigkeitsverbot gemäß § 31 IfSG ausgesprochen wird – auch wenn Sie körperlich noch gesund sind. Wichtig: Die Klausel muss auch bei teilweisen Verboten greifen (z. B. Chirurg darf nicht mehr operieren, aber noch beraten).

Wir akzeptieren keine Tarife, die Sie auf andere Berufe verweisen dürfen (weder abstrakt noch konkret), sofern dabei Ihre Lebensstellung (Einkommen & soziale Wertschätzung) nicht gewahrt bleibt.

Zudem muss Ihre Tätigkeit in ihrer tatsächlichen Ausgestaltung versichert sein. Das bedeutet: Es zählt nicht nur das Berufsbild "Arzt", sondern Ihr konkreter Arbeitsalltag. Ein Beispiel: Wenn ein Chirurg aufgrund von Zittern nicht mehr operieren kann, muss er als berufsunfähig gelten – auch wenn er theoretisch noch Patienten beraten könnte. Da die Arbeit im OP die prägende Tätigkeit war, muss der Versicherer zahlen.

Bei niedergelassenen Ärzten prüfen viele Versicherer, ob die Praxis durch Einstellung eines Vertreters weitergeführt werden kann. Gute Bedingungswerke verzichten bei Ärtzen explizit auf diese Prüfung der Umorganisation.

Ein falsches Kreuz bei den Gesundheitsfragen ist der häufigste Grund für spätere Leistungsverweigerungen. Um das zu verhindern, nutzen wir einen erprobten Prozess, der Sie vor Haftungsfallen schützt:

1. Vorsicht vor der „Akten-Falle“: Anders als oft empfohlen, fordern wir nicht pauschal Ihre komplette Krankenakte an. Das Risiko: Sobald Sie die Akte eingesehen haben, müssen Sie jede dort vermerkte (auch falsche) „Abrechnungsdiagnose“ angeben. Sie können sich nicht mehr auf Unwissenheit berufen. Warum der pauschale Blick in die Akte gefährlich sein kann, lesen Sie hier >

2. Gezielte Arztberichte statt Datenfriedhof: Wir arbeiten primär mit Ihrem Gedächtnisprotokoll. Bei Unklarheiten (z. B. „Rückenbeschwerden“) fordern wir gezielt einen aktuellen Arztbericht an. Ein sauberer medizinischer Befund („Patient ist beschwerdefrei“) hat für den Versicherer eine höhere Beweiskraft als ein alter ICD-Code in der Akte.

3. Anonyme Risikovoranfrage: Mit diesen aufbereiteten Daten klären wir Ihre Versicherbarkeit anonym bei den Gesellschaften. So erhalten Sie ein verbindliches Votum (Annahme, Zuschlag oder Ausschluss), ohne dass ein negativer Eintrag im Hinweis- und Informationssystem (HIS) riskieren wird.

Schon während Studium oder Facharztausbildung kann eine BU abgeschlossen werden – oft mit günstigeren Beiträgen und speziellen Einstiegstarifen.

Ein Arzt-Tarif muss „atmen“. Wir achten auf Nachversicherungsgarantien, die Erhöhungen auf bis zu 6.000 € oder mehr zulassen – ohne erneute Gesundheitsprüfung oder sogar ohne neue Risikoprüfung. Wichtig für den Sprung vom Assistenzarzt zum Fach- oder Oberarzt.

Ein reiner Preisvergleich greift bei Medizinern zu kurz, da Versicherer Ihre Tätigkeit extrem unterschiedlich bewerten (Berufsgruppeneinstufung). Das „Chirurgen-Paradoxon“: Versicherer A bietet vielleicht den günstigsten Tarif für einen niedergelassenen Hausarzt (konservativ tätig). Für einen Chirurgen (operativ tätig) verlangt derselbe Versicherer jedoch massive Aufschläge, sodass er plötzlich der Teuerste im Markt ist.

Unsere Aufgabe: Wir kennen die Risikokataloge der Gesellschaften. Wir wissen, welcher Versicherer Ihre spezifische Fachrichtung (z. B. Anästhesie, Radiologie oder Unfallchirurgie) aktuell am günstigsten einstuft. So sparen Sie oft hunderte Euro über die Laufzeit – bei identischer Leistung.

Wichtig: Hierbei handelt es sich um keine Rangliste. Der Tarif muss zum jeweiligen Ärzte-Profil passen.

Stark für Ärzte mit Vorerkrankungen und schwierige Annahmen, weil über den GesundheitsVorsorgePlan (Verband der Heiberufe) bis zu 2.275 Euro BU-Rente mit stark vereinfachten Gesundheitsfragen möglich sind. Schwächer, wenn Sie keine Deutsche Staatsangehörigkeit haben, da Ihr Versicherungsschutz bei Umzug ins Ausland gekündigt werden kann (Inlandsklausel).

Für wen passt das besonders?

Passt besonders für: Alle Ärztinnen und Ärzte, die einen möglichst einfachen und kurzen Antragsprozess wollen und bei Vorerkrankungen.

Eher nicht, wenn: Keine Deutsche Staatsangehörigkeit vorhanden ist.

Kriterien-Check (7 Punkte)

Infektionsklausel (teilweises Tätigkeitsverbot/Tätigkeitsbeschränkung): Ja, auch bei einem teilweisen Tätigkeitsverbot ab 50% (AVB 12/2025 Ziffer 1.7 (2))

Tätigkeitsbild/Kerntätigkeiten (OP/Dienste/Praxis): Ja, maßgeblich ist der zuletzt (bei Eintritt des Leidens) ausgeübte Beruf, so wie er ohne gesundheitliche Beinträchtigung ausgestaltet war. (AVB 12/2025 Ziffer 1.7 (1))

Verzicht abstrakte Verweisung: Ja. (AVB 12/2025 Ziffer 1.7 (1))

Verzicht auf Konkrete Verweisung: Nein, kein Verzicht. Aber die Verweisungsmöglichkeit besteht nur, wenn Sie in einem neuen Beruf mindestens 80% Ihres letzten Bruttoeinkommens überschreibten. (AVB 12/2025 Ziffer 1.7 (1))

Umorganisation (Praxisinhaber): Kein Verzicht für Ärzte, aber bei Akademikern mit mindestens 90% Bürotätigkeit und Praxen mit maximal 10 Mitarbeitern wird auf die Prüfung verzichtet (AVB 12/2025 Ziffer 1.7 (1))

Nachversicherung (Karrierehebel): Mittelmäßig. Erhöht werden kann drei Mal mit jeweils bis zu 500 Euro (zuzüglich Bonusrente) bei zahlreichen Ereignissen. (AVB 12/2025 Ziffer 12.1)

Prognosezeitraum (Leistungsvoraussetzung): Ab 6 Monaten Berufsunfähigkeit. Auch rückwirkend, wenn keine Prognose möglich war. (AVB 12/2025 Ziffer 1.7 (1))

| Deutlich vereinfachter Abschluss mit vereinfachten Gesundheitsfragen (GesundheitsVorsorgePlan / VdH)) |

| Leistung bei Berufsverbot (Infektionsklausel) bereits ab 50% |

| Kein pauschaler Verzicht auf Umorganisation einer eigenen Praxis |

| Dynamik endet bereits mit dem 55. Lebensjahr |

Unsere Einschätzung:

Erste Wahl für Ärzte mit Vorerkrankungen, weil nur nach Erkrankungen gefragt wird, die in den letzten 2 Jahren länger als 6 Wochen behandelt wurden oder werden und trotz dieser einfach Gesundheitsfrage bis zu 2.275 Euro plus Nachversicherungsgarantie möglich sind. Alternativ für alle Ärzte, die einen einfachen Prozess bei den Antragsfragen und maximale Sicherheit im Leistungsfall (Stichwort Anzeigepflichtverletzung) haben wollen.

Stand: AVB/Tarifversion [12/2025] (geprüft: Infektion, Verweisung, Umorganisation, Nachversicherung)

Hier gelangen Sie zum ausführlichen Testbericht zur Berufsunfähigkeitsversicherung der Allianz

Stark für Assistenzärzte und Medizinstudenten, weil über die hohe Nachversicherungsgarantie und Karrieregarantie auf bis zu 6.600 Euro ohne erneute Risikoprüfung erhöht werden kann. Außerdem geeignet für Fachärzte, wegen der Anrechnung von Versorgungswerken erst ab 60.000 Euro jährlicher BU-Rente. Schwächer für Oberärzte, leitende Oberärzte und Chefärzte mit Einkommen über 120.000 Euro im Jahr, weil die Kombination aus Angemessenheitsprüfung und Versorgungswerk eine bedarfsgerechte Absicherung schwer machen.

Für wen passt das besonders?

Passt besonders für: Jungmediziner, die am Anfang ihrer Karriere stehen und ausreichend Nachversicherungsmöglichkeiten suchen.

Eher nicht, bei: Einkommen oberhalb 120.000 Euro im Jahr und bestehenden Anwartschaften im Versorgungswerk.

Kriterien-Check

Infektionsklausel (teilweises Tätigkeitsverbot/Tätigkeitsbeschränkung): Ja, auch bei einem teilweisen Tätigkeitsverbot ab 50%. Alternativ bereits, wenn sich das Berufsverbot auf eine prägende Tätigkeit bezieht (AVB 2/2025 §2 Punkt 8)

Tätigkeitsbild/Kerntätigkeiten (OP/Dienste/Praxis): Ja, maßgeblich ist die zuletzt ausgeübte Tätigkeit, so wie sie ohne gesundheitliche Beinträchtigung ausgestaltet war. (AVB 2/2025 §2 Punkt 1)

Verzicht abstrakte Verweisung: Ja. (AVB 2/2025 §2 Punkt 1)

Verzicht auf Konkrete Verweisung: Nein, kein Verzicht. Aber die Verweisungsmöglichkeit besteht nur, wenn Sie in einem neuen Beruf mindestens 80% Ihres letzten Bruttoeinkommen überschreiten. (AVB 2/2025 §2 Punkt 1)

Umorganisation (Praxisinhaber): Auf die Prüfung einer Umorganisation der eigenen Praxis wird bei Ärzten verzichtet (AVB 2/2025 §2 Punkt 1)

Nachversicherung (Karrierehebel): Sehr gut. Erhöht werden kann auf bis zu 3.300 Euro Obergrenze (bei Assistenzärzten) bei zahlreichen Ereignissen. Nach Erreichen dieser Grenze kann bei Gehaltsteigerungen ab 5% im gleichen Verhältnis erhöht werden bis die doppelte Obergrenze erreicht ist (AVB 2/2025 §7 und 10)

Prognosezeitraum (Leistungsvoraussetzung): Ab 6 Monaten Berufsunfähigkeit. Auch rückwirkend, wenn keine Prognose möglich war. (AVB 2/2025 §2 Punkt 1)

| Hohe Nachversicherungsgarantie und Karrieregarantie |

| Leistung bei Berufsverbot (Infektionsklausel) bereits ab 50% |

| Verzicht auf Umorganisationsprüfung bei Praxisinhabern |

| Bei Einkommen ab 120.000 Euro im Jahr wird eine angemessene BU-Rentenhöhe erschwert |

| Beitragsdynamik auf maximal 3% begrenzt |

Unsere Einschätzung:

Erste Wahl für Assistenzärzte und Medizinstudenten wegen der sehr guten Nachversicherungsgarantie und Karrieregarantie. Alternativ für alle freiberuflichen Ärzte mit eigener Praxis aufgrund des Verzichts auf die Prüfung einer Umorganisation.

Stand: AVB/Tarifversion [02/2025] (geprüft: Infektion, Verweisung, Umorganisation, Nachversicherung)

Warum die LV 1871 für Mediziner oft die erste Wahl ist (aber Vorsicht bei der Versorgungswerk-Grenze), lesen Sie in unserem detaillierten LV 1871 BU-Test.

Stark für Medizinstudenten, die kurz vor dem Berufseinstieg zum Assistenzarzt stehen, weil über die zusätzliche Nachversicherung für Berufseinsteiger eine Erhöhung von bis zu 2.500 Euro in nur zwei Schritten möglich ist. Schwächer für Ärzte, die schon im Berufsleben stehen, weil die Nachversicherung dann auf maximal 1.500 Euro begrenzt ist.

Für wen passt das besonders?

Passt besonders für: Medizinstudenten, die kurz vor dem Berufseintritt stehen.

Eher nicht, bei: Ärzten, die bereits im Berufsleben stehen. Ausnahme bei Aufteilung auf mehrere BU-Verträge.

Kriterien-Check

Infektionsklausel (teilweises Tätigkeitsverbot/Tätigkeitsbeschränkung): Ja, auch bei einem teilweisen Tätigkeitsverbot ab 50% (AVB 1/2026 §8 Punkt 6)

Tätigkeitsbild/Kerntätigkeiten (OP/Dienste/Praxis): Ja, maßgeblich ist die zuletzt ausgeübte Tätigkeit, so wie sie ohne gesundheitliche Beinträchtigung ausgestaltet war. (AVB 1/2026 §8 Punkt 1)

Verzicht abstrakte Verweisung: Ja. (AVB 1/2026 §8 Punkt 1)

Verzicht auf Konkrete Verweisung: Nein, kein Verzicht. Aber die Verweisungsmöglichkeit besteht nur, wenn Sie in einem neuen Beruf mindestens 80% Ihres letzten Bruttoeinkommen überschreiten. (AVB 1/2026 §8 Punkt 4)

Umorganisation (Praxisinhaber): Auf die Prüfung der Umorganisation wird nicht pauschal verzichtet. Bei Ärzten findet eine Prüfung aber nur statt, wenn in den letzten zwei Jahren durchgängig mindestens 5 Mitarbeiter mit einem akademischen Abschluss in einem Heilberuf in der Praxis beschäftigt wurden (AVB 1/2026 §8 Punkt 3)

Nachversicherung (Karrierehebel): Gut bis Sehr gut. Erhöht werden kann um bis zu 1.500 Euro über die Nachversicherungsgarantie. Für Berufsstarter kommt eine weitere Nachversicherungsgarantie von bis zu 1.500 Euro hinzu. Wobei beide Erhöhungen zusammen maximal 2.500 Euro betragen dürfen (AVB 1/2026 §25)

Prognosezeitraum (Leistungsvoraussetzung): Ab 6 Monaten Berufsunfähigkeit. Auch rückwirkend, wenn keine Prognose möglich war. (AVB 1/2026 §8 Punkt 1)

| Hohe Nachversicherungsgarantie für Berufsstarter |

| Leistung bei Berufsverbot (Infektionsklausel) bereits ab 50% |

| Kein Verzicht auf die Umorganisationsprüfung für Praxisinhaber |

| Kein Verzicht auf die konkrete Verweisung für Ärzte |

Unsere Einschätzung:

Erste Wahl für Medizinstudenten kurz vor Berufsstart zum Assistenzarzt wegen der sehr guten Nachversicherungsgarantie zum Berufseintritt. Alternativ bei einer Aufteilung auf mehrere BU-Versicherungen mit 3.000 Euro BU-Rente zu Beginn.

Stand: AVB/Tarifversion [01/2026] (geprüft: Infektion, Verweisung, Umorganisation, Nachversicherung)

Hier gelangen Sie zum ausführlichen Testbericht der Alte Leipziger Berufsunfähigkeitsversicherung

Stark für Assistenzärzte und Medizinstudenten, weil über die hohe Nachversicherungsgarantie und Karrieregarantie auf bis zu 6.000 Euro ohne erneute Risikoprüfung erhöht werden kann. Außerdem sehr gut geeignet für Ärzte mit Vorerkrankungen, aufgrund der Möglichkeit bis zu 2.500 Euro mit stark vereinfachten Gesundheitsfragen (Ärzte-Konzept vom HDI) abzusichern.

Für wen passt das besonders?

Passt besonders für: Medizinstudenten, die vor dem 30. Lebensjahr ins Berufsleben starten, weil die BU-Rente bei Berufsstart von mindestens 500 Euro in einem Schritt auf bis zu 3.000 Euro erhöht werden kann. Ebenfalls besonders gut geeignet für alle Ärzte, die zum Beispiel wegen Vorerkrankungen von stark vereinfachten Gesundheitsfragen mit nur 3 Jahren Abfragezeitraum profitieren wollen.

Eher nicht, für: Ärzte, die keine Aufteilung auf mehrere BU-Verträge wünschen und gleichzeitig die stark vereinfachten Gesundheitsfragen nutzen wollen, da in diesem Fall die Nachversicherung auf eine BU-Rente von 3.000 Euro begrenzt ist.

Kriterien-Check

Infektionsklausel (teilweises Tätigkeitsverbot/Tätigkeitsbeschränkung): Ja, auch bei einem teilweisen Tätigkeitsverbot ab 50%. Alternativ bereits, wenn sich das Berufsverbot auf die Behandlung, Beratung oder Betreuung von Patienten bezieht (AVB 1/2026 §2)

Tätigkeitsbild/Kerntätigkeiten (OP/Dienste/Praxis): Ja, maßgeblich ist die zuletzt ausgeübte Tätigkeit, so wie sie ohne gesundheitliche Beinträchtigung ausgestaltet war. (AVB 1/2026 §2)

Verzicht abstrakte Verweisung: Ja. (AVB 1/2026 BB §11)

Verzicht auf Konkrete Verweisung: Ja, es wird vollständig auf die konkrete Verweisung verzichtet. (AVB 1/2026 BB §11)

Umorganisation (Praxisinhaber): Auf die Prüfung einer Umorganisation der eigenen Praxis wird bei Ärzten verzichtet (AVB 1/2026 §2)

Nachversicherung (Karrierehebel): Sehr gut. Erhöht werden kann auf bis zu 3.000 Euro Obergrenze bei zahlreichen Ereignissen. Nach Erreichen dieser Grenze kann bei Gehaltsteigerungen ab 5% im gleichen Verhältnis erhöht werden bis die doppelte Obergrenze erreicht ist. Wird der Vertrag mit den stark vereinfachten Gesundheitsfragen für Ärzte beantragt, ist die Erhöhung oberhalb von 3.000 Euro nicht möglich (AVB Besondere Bedingungen zur Nachversicherung BB-NVG)

Prognosezeitraum (Leistungsvoraussetzung): Ab 6 Monaten Berufsunfähigkeit. Auch rückwirkend, wenn keine Prognose möglich war. (AVB 1/2026 §2)

| Versicherungsschutz mit stark vereinfachten Gesundheitsfragen möglich |

| Leistung bei Berufsverbot (Infektionsklausel) bereits ab 50% |

| Vollständiger Verzicht auf die konkrete Verweisung und die Umorganisationsklausel |

| Bei Beantragung mit den stark vereinfachten Gesundheitsfragen ist die Nachversicherung auf 3.000 Euro begrenzt |

Unsere Einschätzung:

Erste Wahl für Assistenzärzte und Medizinstudenten wegen der sehr guten Nachversicherungsgarantie und Karrieregarantie. Zusätzlich sehr gut geeignet für alle Ärzte, die einen BU-Schutz mit stark vereinfachten Gesundheitsfragen aufgrund von Vorerkrankungen oder eines einfachen Antragsprozess suchen.

Stand: AVB/Tarifversion [01/2026] (geprüft: Infektion, Verweisung, Umorganisation, Nachversicherung)

Für Ärzte und Medizinstudenten bietet die Swiss Life mit der Klinik Rente eine namentlich passende Zielgruppenlösung. Die Besonderheit dabei ist, dass es sich hierbei um eine Konsortial-Police handelt. Die Swiss Life ist dabei federführend und stellt das Bedingungswerk, der Versicherungsschutz wird allerdings auf mehrere Schultern verteilt. Aktuell sind das neben der Swiss Life die Allianz und die R+V.

Für wen passt das besonders?

Passt besonders für: Alle, die eine BU-Versicherung suchen, die das Risiko auf mehrere Versicherer verteilt.

Eher nicht, für: Ärzte und Medizinstudenten, die Wert auf für ihre Zielgruppe passende Bedingungen und gute Erhöhungsmöglichkeiten im Rahmen der Nachversicherung suchen.

Kriterien-Check

Infektionsklausel (teilweises Tätigkeitsverbot/Tätigkeitsbeschränkung): Ja, auch bei einem teilweisen Tätigkeitsverbot ab 50%. Neben dem Tätigkeitsverbot nach dem Infektionsschutzgesetz kann dies auch durch den Hygieneplan eines staatlich anerkannten Hygienikers nachgewiesen werden (AVB 1/2025 §10.2)

Tätigkeitsbild/Kerntätigkeiten (OP/Dienste/Praxis): Ja, maßgeblich ist die zuletzt ausgeübte Tätigkeit, so wie sie ohne gesundheitliche Beinträchtigung ausgestaltet war. (AVB 1/2025 §10.1)

Verzicht abstrakte Verweisung: Ja. (AVB 1/2025 §10.1)

Verzicht auf Konkrete Verweisung: Es findet nur ein sehr eingeschränkter Verzicht statt. Es kann nur auf Tätigkeiten verwiesen werden die ärztliche, pharmazeutische oder psychotherapeutische Kenntnisse und Fähigkeiten voraussetzen (AVB 1/2025 §10.1)

Umorganisation (Praxisinhaber): Auf die Prüfung einer Umorganisation der eigenen Praxis wird bei Ärzten verzichtet, wenn dort weniger als 5 approbierte Mitarbeiter / Angestellte beschäftigt sind (AVB 1/2025 §11.1)

Nachversicherung (Karrierehebel): Schwach. Erhöht werden kann auf bis zu 3.000 Euro Obergrenze bei zahlreichen Ereignissen. Darüber hinaus ist eine Erhöhung auf bis zu 4.000 Euro im Rahmen der Karrieregarantie möglich.

Die Grenze kann bei Vertragsabschluss von 4.000 Euro auf 5.000 Euro erhöht werden, indem Sie neben der Beantwortung der Gesundheitsfragen ein zusätzliches Untersuchungszeugnis beim Arzt ablegen (wovon wir grundsätzlich abraten). (AVB 1/2025 §31)

Prognosezeitraum (Leistungsvoraussetzung): Ab 6 Monaten Berufsunfähigkeit. Auch rückwirkend, wenn keine Prognose möglich war. (AVB 1/2025 §10.1)

| Leistung bei Berufsverbot (Infektionsklausel) bereits ab 50% |

| Nachversicherungen sind auf lediglich 4.000 Euro begrenzt |

| Kein Verzicht auf die konkrete Verweisung für Ärzte bzw. nur sehr eingeschränkter Verzicht |

| Im Marktvergleich sehr strenge Risikoprüfung |

Unsere Einschätzung:

Die Berufsunfähigkeitsversicherung der Klinik Rente / Swiss Life eignet dann, wenn Sie eine BU suchen, bei der sich mehrere Versicherungen das Risiko teilen (Konsortium).

Ansonsten sehen wir keine Mehrwerte für Ärzte und Medizinstudenten: Zu gereinge Nachversicherungsmöglichkeiten, eine sehr ausgedehnte Möglichkeit konkret zu verweisen, ein mittelmäßiger Verzicht auf die Umorganisation bei Ärzten mit eingener Praxis und dazu noch eine aus unserer Erfahrung sehr strenge Risikoprüfung. Leider keine Empfehlung.

Stand: AVB/Tarifversion [01/2025] (geprüft: Infektion, Verweisung, Umorganisation, Nachversicherung)

Die ärztlichen Vergungswerke leisten bei Berufsunfähigkeit erst nach den Regeln ihrer Satzung – erst dann, wenn eine Ausübung des Arztberufs zu 100% nicht mehr möglich ist. Zusätzlich müssen Sie in einigen Versorgungswerken Ihre Approbation abgeben. In der Praxis kann das bedeuten: Sie können Ihre zuletzt ausgeübte ärztliche Tätigkeit (z. B. wegen OP-Unfähigkeit, Tremor oder infektionsbedingten Einschränkungen) nicht mehr wie bisher ausüben, erhalten aber dennoch keine Leistungen aus dem Versorgungswerk. Eine private Berufsunfähigkeitsversicherung orientiert sich dagegen an Ihrer zuletzt konkret ausgeübten Tätigkeit und leistet bereits ab 50 % Berufsunfähigkeit.

Die beste Berufsunfähigkeitsversicherung für Ärzte ist die, die Ihr konkretes Tätigkeitsbild absichert und in den Bedingungen keine typischen Ärzte-Stolpersteine hat. Entscheidend sind vor allem: Infektionsklausel (auch bei teilweisem Tätigkeitsverbot), klare Regelung zur (konkreten) Verweisung oder der Verzicht darauf, starke Nachversicherung (ohne erneute Gesundheitsprüfung) und – bei Praxisinhabern – ein Verzicht auf die Umorganisationsprüfung oder eine stark begrenzte Umorganisationsregelung. Welche Police für Sie die beste ist, hängt außerdem von Ihrer Karrierestufe, Fachrichtung und Ihren aktuellen Vorerkrankungen ab.

Für Ärzte sind vier Punkte entscheidend: Ausreichend hohe BU-Rente, damit Ihre Lebensstellung im Leistungsfall abgesichert ist, Passende Laufzeit (in der Regel bis zum 67. Lebensjahr), Korrekte und vollständige Gesundheitsangaben, Bedingungen, die zum ärztlichen Tätigkeitsbild passen (z. B. OP-Anteil, Infektionsrisiko, Dienste, Praxisstruktur). Erst danach sollten Details wie Beitragsdynamik, Nachversicherung und die konkrete Vertragskonzeption (inklusive Zusatzoptionen) geprüft werden. Wenn Sie konkret abschließen möchten, ist der wichtigste Schritt eine saubere Auswahl- und Antragsstrategie – idealerweise mit anonymen Risikovoranfragen.

Für Ärzte sind besonders wichtig: Tätigkeitsbild / Kerntätigkeiten: Der Maßstab muss Ihre zuletzt ausgeübte ärztliche Tätigkeit sein – inklusive Besonderheiten wie OP-Anteil, Notdienste oder Praxisführung. Infektionsklausel: Idealerweise leistet sie bereits bei teilweisem Tätigkeitsverbot oder Tätigkeitsbeschränkungen (Verbot Patienten zu behandeln). Verweisung: Mindestens sollte auf die abstrakte Verweisung verzichtet werden. Je nach Situation kann auch ein Verzicht auf die konkrete Verweisung ein großer Vorteil sein. Umorganisationsprüfung (Praxisinhaber): Je nach Tarif kann eine stark begrenzte Prüfung oder sogar ein Verzicht möglich sein. Nachversicherung & Dynamik: Hohe Erhöhungsmöglichkeiten ohne neue Risikoprüfung und eine sinnvolle Dynamik zum Inflationsausgleich. Sinnvoll auch in einer 2-Vertrags-Lösung.

Die Kosten hängen vor allem von Eintrittsalter, gewünschter BU-Rente, Laufzeit (meist bis 67), Fachrichtung und Ihrem konkreten Tätigkeitsbild ab (z. B. operativ, Dienste, Praxisinhaber). Zusätzlich beeinflussen Ihre Gesundheitsangaben/Vorerkrankungen und die Annahmepolitik des Versicherers den Beitrag oft deutlich. Als grober Richtwert kann – je nach Konstellation – ein Beitrag um rund 100 € monatlich für etwa 3.000 € BU-Rente möglich sein; viele Ärztinnen und Ärzte liegen bei vergleichbarer Absicherung eher bei ca. 150–200 € monatlich. Achten Sie beim Vergleich darauf, ob Bruttobeitrag oder aktueller Zahlbeitrag (Nettobeitrag) genannt wird. Wenn Sie konkret abschließen möchten: Lassen Sie vor einem Antrag anonyme Risikovoranfragen stellen, damit Sie Konditionen und Annahme realistisch vergleichen. Und nutzen Sie unsere BU-Konzepte für Ärzte mit vereinfachten Gesundheitsfragen.

Die BU-Rente sollte so gewählt werden, dass Sie Ihren Lebensstandard im Leistungsfall halten können. Beachten Sie dabei unbedingt: laufende Fixkosten, Krankenversicherung, Lebenshaltung und Altersvorsorge – je nach Situation liegt das nahe am Nettoeinkommen liegen. Lieber im Leistungsfall ein paar Euro 'zu viel' auf dem Konto, als zu wenig. Wenn Sie konkret abschließen möchten: Wir ermitteln die Zielrente anhand Ihrer Zahlen und prüfen, welche Höhe bei welchen Versicherern überhaupt darstellbar ist.

Das ist je nach Versicherer und Aktion sehr unterschiedlich: Einige prüfen konservativer, andere sind in bestimmten Konstellationen deutlich aufnahmefreundlicher. Entscheidend sind immer die abgefragten Zeiträume und wie Ihre Diagnosen/Behandlungen dokumentiert sind. Für eine saubere Antragstellung sollten Gesundheitsangaben anhand von Unterlagen (z. B. Arztberichte, Abrechnungen) aufbereitet werden. Unsere speziellen BU-Konzepte für Ärzte bekommen Sie schon mit sehr stark verkürzter Gesundheitsprüfung.

Ja, in vielen Fällen ist das möglich. Je nach Befund kann es zu Normalannahme, Zuschlag oder einem Ausschluss kommen – das hängt stark vom Versicherer und der Gesamtkonstellation ab. Der sichere Weg ist, die Risiken vorab über anonyme Risikovoranfragen zu klären. Wenn Sie konkret abschließen möchten: Wir prüfen vor dem Antrag, welche Gesellschaft Sie zu welchen Konditionen annimmt. Nutzen Sie dabei gerne unsere besonderen BU-Konzepte für Ärzte mit stark vereinfachten Gesundheitsfragen.

Eine private BU zahlt in der Regel, wenn Sie Ihre zuletzt ausgeübte ärztliche Tätigkeit voraussichtlich für mindestens sechs Monate zu mindestens 50 % nicht mehr ausüben können. Bei Ärztinnen und Ärzten ist das Tätigkeitsbild entscheidend: Wegfall von Kerntätigkeiten (z. B. OP-Fähigkeit, Berufsverbot durch Infektion) kann leistungsrelevant sein. Deshalb sind Tätigkeitsbeschreibung und passende Klauseln (z. B. Infektion, Verweisung) zentral.

Wenn eine Infektionsklausel vereinbart ist, kann sie bei behördlichem Tätigkeitsverbot oder relevanten Tätigkeitsbeschränkungen leisten – je nach konkreter Formulierung. Für Ärzte ist besonders wichtig, ob schon ein teilweises Tätigkeitsverbot/Teilausübungsverbot abgesichert ist.

Ja, es gibt Tarife, die bei Ärzten in eigener Praxis auf die Umorganisationsprüfung verzichten oder sie sehr stark begrenzen. Entscheidend ist dabei, wie die Bedingungen formuliert sind und wie Ihre Praxis strukturiert ist – zum Beispiel, ob Sie eine Einzelpraxis oder Gemeinschaftspraxis führen, wie viele Mitarbeitende Sie beschäftigen und ob weitere approbierte Ärztinnen oder Ärzte Ihres Fachgebiets in der Praxis tätig sind. Unsere Empfehlung: Wenn Sie Praxisinhaber sind oder es werden wollen, achten Sie auf eine möglichst kundenfreundliche Umorganisationsregelung – idealerweise mit stark begrenzter oder ausgeschlossener Prüfung – und (je nach Tarif) auf eine hohe Leistung bei freiwilliger Umorganisation, etwa in Form einer Einmalzahlung.

Am besten gehen Sie in drei Schritten vor:

BU-Rente und Laufzeit festlegen (Karrierestufe, Fixkosten, PKV, Versorgungswerk-Lücke / Altersvorsorge).

Tarife nach Ärzte-Kriterien filtern (Infektionsklausel, Tätigkeitsbild, Verweisung, Nachversicherung, Umorganisation).

Anonyme Risikovoranfragen stellen, bevor ein Antrag gestellt wird – so vermeiden Sie unnötige Ablehnungen oder Erschwernisse.

Wenn Sie konkret abschließen wollen, ist Schritt 3 der entscheidende Hebel: Damit finden Sie die besten Konditionen, ohne Ihre Antragsakte zu belasten.

Ein Vergleich funktioniert wirklich sinnvoll nur mit einer klaren Methode:

Es gibt mehrere Versicherer mit Tarifen, die für Ärzte häufig sehr gut passen – zum Beispiel: Alte Leipziger, Allianz, Baloise, Barmenia/Gothaer, Die Bayerische, HDI, Nürnberger oder LV 1871.

Welche Gesellschaft für Sie tatsächlich die beste ist, hängt vor allem von Ihrer Fachrichtung, Ihrem Tätigkeitsbild (z. B. OP-Anteil), der gewünschten BU-Rente und Ihren Gesundheitsangaben ab.

BU-Profi Empfehlung: Auswahl erst nach einer anonymen Risikovoranfrage – dann sehen Sie schnell, welche Versicherer Sie zu welchen Konditionen annehmen.

Die Unterschiede liegen vor allem in drei bis vier Punkten:

Wenn Sie jetzt abschließen, sollten Sie die Police so gestalten, dass sie Ihre nächsten Karriereschritte sauber mit abdeckt.

Der häufigste Fehler ist: zu lange warten. Denn mit jedem Jahr steigen Beiträge – und gesundheitlich können neue Diagnosen den Abschluss erschweren oder verteuern.

Weitere häufige Fehler sind:

Wenn Sie konkret abschließen wollen, ist eine saubere Antragsstrategie inklusive anonymer Voranfrage der wichtigste Schritt.

Die Ursachen hängen stark von Fachrichtung und Tätigkeitsbild ab. Bei operativen Tätigkeiten können bereits feinmotorische Einschränkungen (z. B. Tremor) berufsunfähig machen, weil Kerntätigkeiten wegfallen. Dazu kommen häufig Allergien/Hauterkrankungen, Erkrankungen des Bewegungsapparats, Krebs- und Herz-Kreislauf-Erkrankungen.

Ein sehr wichtiger Faktor ist außerdem die Psyche – auch bei Ärzten, unter anderem durch hohe Belastung, Schichtdienste und Verantwortung.

Für die Tarifauswahl heißt das: Das Tätigkeitsbild muss sauber abgesichert sein, die Bedingungen sollten Kerntätigkeiten schützen und ärztespezifische Risiken (Infektion, Verweisung, Praxisinhaber) ausreichend gut abdecken.

Ja, das kann sie – wenn operative Tätigkeiten Teil Ihrer zuletzt ausgeübten Tätigkeit waren und die Einschränkung zu einer relevanten Leistungsvoraussetzung führt (typisch: mindestens 50 % BU nach Bedingungen). Entscheidend ist, wie Ihr OP-Anteil und Ihre Kerntätigkeiten vor Eintritt der Einschränkung tatsächlich aussahen.

In der privaten BU wird typischerweise ab 50 % Berufsunfähigkeit die volle vereinbarte Rente gezahlt (maßgeblich sind die Bedingungen). Das Versorgungswerk leistet häufig erst bei vollständiger Berufsunfähigkeit (100%) und teilweise erst bei Abgabe der Approbation nach Satzung – daraus kann eine relevante Versorgungslücke entstehen.

Im Leistungsfall wird Ihre zuletzt ausgeübte Tätigkeit sehr detailliert erfasst (Tätigkeiten, Zeitanteile, Kerntätigkeiten, organisatorische Einbindung). Dann wird geprüft, welche Tätigkeiten aufgrund der gesundheitlichen Einschränkungen in welchem Umfang nicht mehr möglich sind. Daraus ergibt sich, ob die vertragliche Leistungsvoraussetzung (typisch: 50 % und Prognosezeitraum / Verlust von Kerntätigkeiten) erfüllt ist.

Wenn Ihr Vertrag auf die abstrakte Verweisung verzichtet, darf der Versicherer Sie nicht auf eine andere Tätigkeit verweisen, die Sie theoretisch noch ausüben könnten. Wenn Sie tatsächlich eine andere Tätigkeit ausüben, kann je nach Vertrag eine konkrete Verweisung relevant werden. Je nach Zielgruppe kann ein Verzicht auf konkrete Verweisung zusätzliche Sicherheit bieten.

Wenn Sie konkret abschließen möchten: Wir wählen Bedingungen so, dass Verweisungsrisiken für Ihre Situation minimal sind.

Das hängt von den Bedingungen ab. Gute Tarife erlauben Erhöhungen zu typischen Karriere- und Lebensereignissen (z. B. Facharzt, Gehaltssprung, Niederlassung, Familie) idealerweise ohne erneute Gesundheitsprüfung (noch besser ohne erneute Risikoprüfung). Entscheidend sind Höhe, Auslöser und Grenzen der Nachversicherung.

Wenn Sie konkret abschließen möchten: Wir planen die Nachversicherung so, dass Ihre BU-Rente mit Ihrer Karriere mitwachsen kann.

In der Regel empfiehlt sich eine Laufzeit bis zur Regelaltersgrenze (aktuell häufig 67), weil sonst kurz vor Rentenbeginn eine Versorgungslücke entstehen kann. Eine kürzere Laufzeit senkt zwar den Beitrag, erhöht aber das Risiko, genau im falschen Zeitraum ungeschützt zu sein.

Wenn Sie konkret abschließen möchten: Wir rechnen Beitrag vs. Lückenrisiko sauber durch, statt pauschal zu verkürzen.

Je nach Studie und Definition schwanken die Angaben deutlich. Für die richtige Absicherung ist daher wichtiger, welche Risiken Ihre Kerntätigkeiten treffen (z. B. Psyche/Belastung, Bewegungsapparat, feinmotorische Einschränkungen, Infektionsrisiko) – und ob Ihre BU-Bedingungen genau diese Szenarien sauber abdecken. Wenn Sie konkret abschließen wollen, prüfen wir das über passende Klauseln und eine Annahme-Strategie per anonymer Risikovoranfrage

Das Versorgungswerk für Ärzte zahlt erst dann, wenn Sie zu einhundert Prozent berufsunfähig sind und Ihre ärztliche Tätigkeit gar nicht mehr ausüben können. Die private Berufsunfähigkeitsversicherung hingegen leistet, wenn Sie zu mindestens 50% BU sind und bereits dann, wenn Sie notwendige Kerntätigkeiten nicht mehr ausüben können. Zum Beispiel das Operieren beim Chirurgen wegen eines Tremors oder einer Epilepsie oder das Tragen von Handschuhen aufgrund einer Neurodermitis.

In der Privaten BU-Versicherung gilt dies bereits als ausreichend für die volle Berufsunfähigkeitsrente.

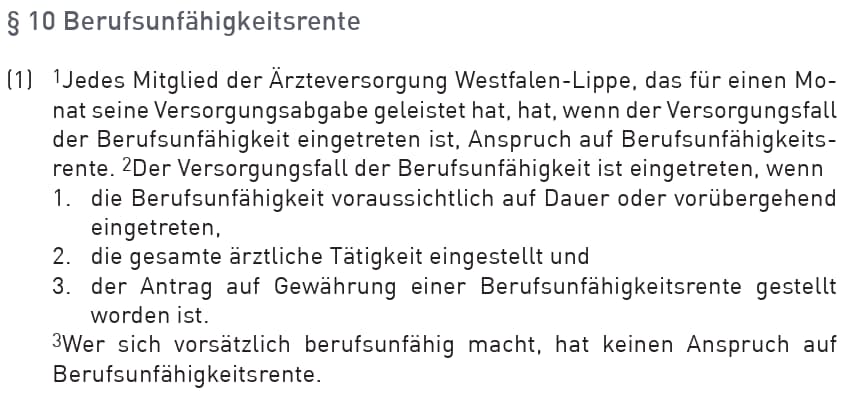

Zum Beispiel heißt es in der Satzung der ÄrzteVersorgung Westfalen-Lippe unter Paragraph 10:

Anspruch auf Berufsunfähigkeitsrente: Jedes Mitglied, das mindestens einen Monat Versorgungsabgaben geleistet hat, hat Anspruch auf Berufsunfähigkeitsrente, wenn der Versorgungsfall eingetreten ist. Voraussetzungen:

- Berufsunfähigkeit besteht voraussichtlich auf Dauer oder vorübergehend.

- Die gesamte ärztliche Tätigkeit wurde eingestellt.

- Ein Antrag auf Gewährung der Berufsunfähigkeitsrente wurde gestellt.

Definition der Berufsunfähigkeit: Ein Mitglied ist berufsunfähig, wenn die Fähigkeit zur Ausübung jeglicher ärztlicher Tätigkeit zur Einkommenserzielung vollständig entfällt (§ 10 Abs. 2).

In den Satzungen der Versorgungswerke wird außerdem zwischen einer dauerhaften und einer vorübergehenden Berufsunfähigkeit unterschieden. Im Vergleich zur privaten Berufsunfähigkeitsversicherung, bei der bei einer voraussichtlichen oder tatsächlichen Berufsunfähigkeit von mindestens sechs Monaten die volle Leistung erbracht wird, hat das in der Berufsständischen Versorgung ernsthafte Konsequenzen.

In der Satzung der ÄrzteVersorgung Westfalen-Lippe (ÄVWL) gilt zum Beispiel dass bei einer vorübergehenden Berufsunfähigkeit erst ab dem 7. Monat Geld auf Ihr Konto fließt und nicht bereits ab Eintritt der Berufsunfähigkeit. Außerdem befristet die ÄVWL die Rentenzahlung in diesem Fall auf drei Jahre und kann die Befristung im Anschluss noch einmal um weitere drei Jahre verlängern.

Dazu heißt es in der Satzung unter Paragraph 10 Absatz 6

"Bei vorübergehenden Berufsunfähigkeitsrente wird die Rente auf Zeit geleistet. Die Befristung erfolgt für längstens drei Jahre , gerechnet ab dem Beginn der Rentenzahlung. Sie kann wiederholt werden, darf jedoch bei sich anschließender Befristung die Gesamtdauer von sechs Jahren nicht überschreiten."

Gleichzeitig greift sowohl bei freiberuflichen wie bei angestellten Ärzten eine Umorganisationsklausel.

Zitat: "Der Anspruch auf Zahlung der Berufsunfähigkeitsrente ruht, solange die ärztliche Tätigkeit mit Hilfe einer Assistentin oder eines Assistenten fortgeführt wird".

Stand 2026 Quellen: Ärzteversorgung Westfalen Lippe, Nordrheinische Ärzteversorgung, Ärzteversorgung Niedersachsen, Ärztekammer Bremen, Bayerische Ärzteversorgung

Wir wollen dabei gar nicht allein die BU-Leistung der ÄrzteVersorgung Westfalen Lippe kritisch bewerten. Auch in den anderen Ärzteversorgungen sieht es nicht besser aus.

Schauen wir uns die Satzung der Bayerischen Ärzteversorgung an, dann finden wir sehr vergleichbare Regelungen.

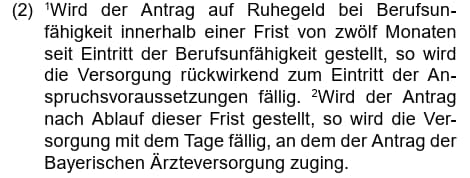

Auch müssen Mitglieder dieses Versorgungswerkes sehr schnell sein, um ihren Leistungsfall anzumelden. Schaffen Sie dies nicht innerhalb der ersten 12 Monate, zum Beispiel weil Sie es noch nicht wahrhaben wollen berufsunfähig zu sein, dann erhalten Sie die BU-Rente maximal ab der Antragstellung auf Leistung und nicht rückwirkend ab Beginn der Berufsunfähigkeit. Geregelt ist das in Paragraph 43 Absatz 2.

| Private BU-Versicherung | Versorgungswerk Ärzte | |||

|---|---|---|---|---|

| Leistet ab | 50% Und bei Verlust von Kerntätigkeiten (z.B. operativer Tätigkeit) | 100% (Vollständige BU) | ||

| Ist weiterarbeiten möglich? | Ja, bis 80% des letzten Einkommens | Nein | ||

| Wartezeit | Keine | Bis zu 5 Jahren | ||

| Wie lange müssen Sie BU sein? | Min. 6 Monate | Dauerhaft (min. 3 Jahre) | ||

| Können Sie abstrakt verwiesen werden? | Nein | Ja | ||

| Leistung bei Berufsverbot (Infektionsklausel) | Ja; ab 50% möglich | Nein | ||

| Mitwirkung im Leistungsfall | Keine Pflicht zur Umorganisation bei Angestellten; Stark eingeschränkt bei Freiberuflern | Pflicht zur Teilnahme an berufsfördernden Maßnahmen | ||

| Höhe der BU-Rente | Frei wählbar (Auch über Bruttoeinkommen möglich) | Hängt vom Einkommen ab | ||

| Besteuerung der Rente | Wird nach geringem Ertragsanteil ermittelt | 84% (2026) Steigt jährlich um 0,5%bis 2058 auf 100% | ||

| Flexibilität | Stundung bei vollem Versicherungsschutz möglich | Nein | ||

| Anpassung bei Wechsel in Teilzeit? | Ja; Teilzeitklausel je nach Versicherer möglich | Nein |

Die Berufsunfähigkeitsversicherung hilft Ihnen, wenn Sie aufgrund einer Krankheit oder eines Unfalls nicht mehr arbeiten können. Was passiert aber, wenn Sie zwar noch arbeiten können, aber nicht mehr dürfen?

Nach dem Paragraph 31 im Infektionsschutzgesetz IfSG kann die Behörde Ihnen ganz oder teilweise untersagen Ihre ärztliche Tätigkeit weiter auszuüben.

Gründe für ein längeres Berufsverbot über sechs Monate gibt es einige, wie eine offene Tuberkulose oder auch multiresistente Erreger wie Hepatitis, MRSA, VRE, E. coli und andere 4MRGN-Erreger wie acinetobacter baumannii oder pseudomonas aeruginosa.

Bei einer solchen Erkrankung wird Ihnen dann zwar die Ausübung Ihrer Tätigkeit als Arzt (teilweise) verboten, Sie sind aber fit genug um nicht berufsunfähig zu sein.

Damit es in diesem Fall keine Probleme gibt, bietet nahezu jede private Berufsunfähigkeitsversicherung eine Infektionsklausel an.

Viele BU-Tarife am Markt verlangt nach unserer internen Auswertung von Ihnen ein vollständiges Tätigkeitsverbot, damit die BU-Rente gezahlt wird.

Wie Sie zum Beispiel an den risikobasierten Maßnahmen des Robert-Koch-Instituts im Fall einer MRSA-Erkrankung sehen können, ist ein vollständiges Verbot in den meisten Fällen ausgeschlossen.

Und auch unter den Klauseln, die vorgeben bereits ab 50% vollen Versicherungsschutz zu bieten, gibt es "schwarze Schafe".

Ohne die passende Infektionsklausel in Ihrer BU-Police haben Sie somit keine Chance auf Ihre Leistung.

Diese Infektionsklausel setzt ein vollständiges Berufsverbot voraus.

Dort heißt es: "... wegen Krankheit, Krankheitsverdachts, Ansteckungsverdachts oder Ausscheidens vollständig untersagt wird (vollständiges Tätigkeitsverbot) ..."

Die Wahrscheinlichkeit, dass Sie von diesem Versicherer Leistung wegen eines Berufsverbots erhalten, ist sehr gering.

Diese Klausel bei Berufsverbot sieht auf den ersten Blick besser aus. Aber lassen Sie sich davon nicht täuschen!

Die Bedingungen sagen zwar, dass Sie versichert sind, wenn Sie "... ihre bisherige Tätigkeit für mindestens sechs Monate zu mindestens 50%" nicht mehr ausüben können.

Allerdings stellt der Versicherer eine weitere Bedingung: "Berufsunfähigkeit liegt dagegen jedoch nicht vor, sofern die versicherte Person für die Dauer des Verbots von ihrem Arbeitgeber mit einer anderen Tätigkeit betraut wird...". Sie bekommen also sinngemäß keine BU-Rente, wenn Ihr Arbeitgeber Sie mit anderen Aufgaben in dieser Zeit beschäftigt. Das Brisante: Ihre Lebensstellung und Ihr Einkommen spielen dabei gar keine Rolle! Das höhlt den Grundgedanken einer Berufsunfähigkeitsversicherung aus!

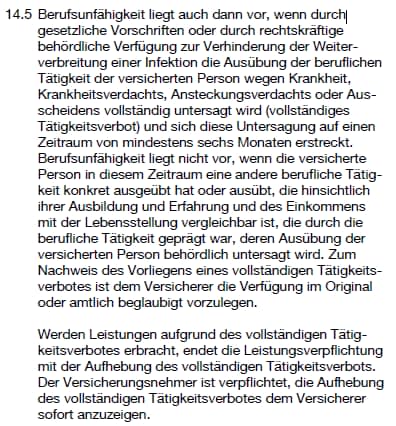

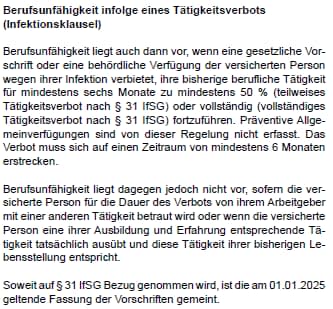

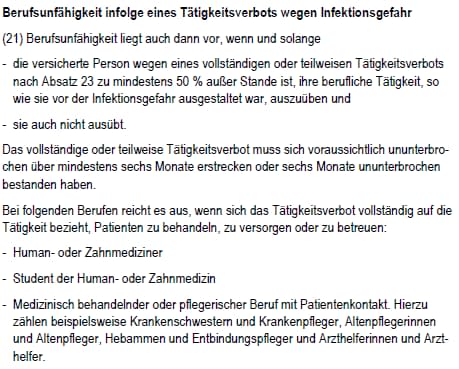

So sollte eine Infektionsklausel für Ärzte aussehen: Volle Leistung ab einem Tätigkeitsverbot von mindestens 50% und mit der Sondervereinbarung, dass es bei Human- und Zahnmedizinern bereits ausreicht, wenn sich das Verbot auf die Behandlung, Versorgung oder Betreuung von Patienten bezieht.

Ausschließlich diese Art der Infektionsklausel sollten Sie in Ihrer BU-Police vereinbaren.

Der Verzicht auf die sogenannte abstrakte Verweisung ist in der Berufsunfähigkeitsversicherung mittlerweile ausgestorben. Die Versicherung kann Sie somit nicht auf einen theoretisch möglichen Beruf wie eine Labortätigkeit oder Gutachtertätigkeit verweisen, sofern Sie diesen gar nicht ausüben.

Unserer Erfahrung nach machen sich viele Ärzte aber Gedanken darüber, was mit der BU-Rente im Leistungsfall passiert, wenn Sie freiwillig in einen anderen Job wechseln.

In diesem Fall kann der BU-Versicherer über die konkrete Verweisung prüfen, ob die neue Tätigkeit im Einkommen und Ansehen Ihrer ärztlichen Tätigkeit vor der Berufsunfähigkeit entspricht. Ist dies der Fall bekommen Sie kein Geld mehr!

Leider sind die zumutbaren Einkommen auch nicht einheitlich geregelt: Es gibt immer noch viele Versicherungen die sich eine Einzelfallprüfung vorbehalten und die für hohe Einkommen sehr nachteilig ausgelegte Rechtsprechung zur Anwendung bringen.

Spätestens nach bestandener Facharztprüfung ist eine Berufsunfähigkeitspolice mit einem kompletten Verzicht auf die konkrete Verweisung für Sie von großem Vorteil. Dann können Sie auch während des Bezugs Ihrer BU-Rente in jedem beliebigen anderen Beruf arbeiten und müssen nicht um die Zahlung Ihrer Leistung fürchten.

Je nachdem, wo Sie gerade in Ihrer Karriere stehen, sollte Ihre Berufsunfähigkeitsrente zwischen 3.500 und 7.000 Euro liegen. Diese Absicherungshöhe birgt jedoch ein technisches Risiko, wenn Sie die Summe bei nur einem Versicherer beantragen. Hier gilt die sogenannte „Untersuchungsgrenze“ (oft bei 2.500 oder 3.000 Euro).

Sobald Sie auch nur einen Euro über dieser Grenze liegen, reichen die normalen Gesundheitsfragen im Antrag nicht mehr aus. Es wird eine große ärztliche Untersuchung fällig.

Was verlangt der Versicherer konkret? Der Umfang hängt vom Alter und der beantragten Summe ab, umfasst aber meist:

Großes Blutbild & Laborwerte

(Belastungs)-EKG

HIV-Test

Ausführlicher Hausarztbericht

Oft entgegnen uns Ärzte: „Ich bin doch gesund – warum ist eine Untersuchung ein Problem?“ Das Problem sind Momentaufnahmen und Zufallsbefunde. Ein leicht erhöhter Leberwert nach einer Feier, ein stressbedingter Blutdruck oder ein kleiner Eiweißwert im Urin – Dinge, die Sie vorher nicht kannten und im normalen Antrag nicht hätten angeben müssen. Durch die Untersuchung werden diese Werte aktenkundig. Das Ergebnis: Aus einer glatten Annahme wird plötzlich ein Risikozuschlag oder eine Ausschlussklausel. Beides wäre vermeidbar gewesen.

Ein Kunde von uns wollte das „Splitting“ umgehen und ließ die ärztliche Untersuchung über sich ergehen. Das Ergebnis: Ein Zufallsbefund (erhöhtes Cholesterin), von dem er vorher nichts wusste. Die finanzielle Konsequenz: Der Versicherer verlangt nun einen dauerhaften Risikozuschlag. Der Kunde zahlt knapp 100 € mehr pro Monat. Das sind über die Vertragslaufzeit fast 35.000 € Mehrkosten, die rein technisch vermeidbar gewesen wären

Ein noch größeres Risiko ist der Kontrollverlust. Ab der Untersuchungsgrenze entscheidet der Versicherer oft nicht mehr allein, sondern muss den Rückversicherer einbinden. Rückversicherer haben einen deutlich geringeren „Risikohunger“. Wir erleben Fälle, in denen die normale Risikoprüfung „Grünes Licht“ gegeben hätte, der Rückversicherer aber ablehnt. Das Fatale: Einmal abgelehnt, landen Sie oft im HIS (Hinweis- und Informationssystem), was auch Anträge bei anderen Gesellschaften erschwert.

Praxis-Warnung: Wir hatten einen Fall, bei dem ein Oberarzt über einen klassischen Versicherungsvertreter 12.000 € bei einer großen Gesellschaft beantragte. Trotz guter Gesundheit lehnte der Rückversicherer ab – einfach, weil ihm das „Klumpenrisiko“ zu hoch war.

Die Wendung: Nachdem er zu uns kam, konnten wir seinen Bedarf vollständig und sogar günstiger absichern.

Wie wir diesem Oberarzt helfen und die vorgenannten bürokratischen Hürden lösen konnten? Mit einer strategischen Aufteilung.

Die Lösung für Ärzte ist oft eine strategische Aufteilung: Wir verteilen Ihre Berufsunfähigkeitsrente auf zwei (oder mehr) Versicherer. Durch diese „Dual-Lösung“ bleiben wir bei beiden Anbietern unter den Untersuchungsgrenzen und vermeiden das Risiko von ärztlichen Zeugnissen und Zufallsbefunden.

Doch die Strategie bietet Ihnen noch weit mehr als nur einen einfacheren Antrag:

Verdoppelung der Nachversicherungsgarantien und Karriere-Optionen: Die Nachversicherungsgarantien der einzelnen Tarife addieren sich. Statt nur einen Vertrag später um 2.500 € erhöhen zu können, können Sie beide Verträge anpassen – und so Rentenhöhen erreichen, die ein einzelner Anbieter verweigern würde.

Vermeidung von Anrechnungsklauseln: Durch geschicktes Timing und die Wahl der richtigen Gesellschaften verhindern wir, dass Leistungen des Versorgungswerks negativ auf die finanzielle Angemessenheit angerechnet werden.

Risikostreuung: Sie machen sich nicht von der Regulierungspraxis einer einzigen Gesellschaft abhängig.

Wichtig: Kein blindes „50/50-Splitting“ Nicht jeder Tarif lässt sich sinnvoll kombinieren. Eine pauschale hälftige Aufteilung ist selten die beste Lösung. Die optimale Gewichtung hängt von den konkreten Bedingungswerken, den jeweiligen Erhöhungs-Caps (Obergrenzen) und natürlich den Ergebnissen Ihrer anonymen Risikovoranfrage ab. So stellen wir sicher, dass Sie nicht nur heute, sondern auch als Oberarzt oder Praxisinhaber die benötigten Absicherungshöhen technisch darstellen können.

Die Alte Leipziger ist technisch ein hervorragender Anbieter für Mediziner. Doch im Kleingedruckten zur „finanziellen Angemessenheit“ findet sich eine Hürde: Bereits ab einer abgesicherten Jahresrente von 42.000 € (3.500 € monatlich) behält sich der Versicherer vor, Leistungen des Versorgungswerks zu 50 % auf den Bedarf anzurechnen. Wichtig: Anders als bei der ärztlichen Untersuchungsgrenze geht es hierbei nicht nur um den einen Vertrag, sondern um Ihre Gesamtabsicherung über alle Anbieter hinweg.

Unsere Strategie: Um trotzdem hohe Summen zu erreichen, kombinieren wir die Alte Leipziger zum Beispiel mit der LV 1871. Diese prüft die Anrechnung des Versorgungswerks erst ab einer Jahresrente von 60.000 €. Durch eine strategische Antragsreihenfolge (Timing) und die genaue Nutzung der unterschiedlichen Antragsfragen (z. B. „Wie hoch ist Ihre Absicherung“ vs. „Wie hoch wird sie sein“) können Sie so legal deutlich höhere Summen absichern, als bei einem Einzelabschluss möglich wäre.

Für Ärztinnen und Ärzte gibt es Sonderkonzepte mit stark verkürzten Gesundheitsfragen. Wenn Sie alle wenigen Fragen mit 'Nein' beantworten können, erhalten Sie in diesen Konzepten direkt eine Entscheidung – ohne anonyme Risikovoranfrage. Wenn nicht, nutzen wir den sicheren Weg über die Voranfrage, damit Sie keine unnötigen Ablehnungen produzieren.

BU für Ärzte mit stark vereinfachten Gesundheitsfragen und Direktentscheidung

Eine Berufsunfähigkeitsversicherung für Mediziner ist kein statisches Produkt, das man einmal abschließt und vergisst. Sie ist ein langfristiges Asset, das sich Ihrer Karriere vom Assistenzarzt bis zum Praxisinhaber anpassen muss. Unser Anspruch ist nicht der schnelle Abschluss, sondern das strategische Management Ihrer Biometrie-Risiken.

Das erwartet Sie in der Zusammenarbeit:

Direkter Draht zur Risikoprüfung: Wir verlassen uns nicht auf Computer-Voten. Durch unsere kurzen Wege zu den Entscheidern (Underwritern) verhandeln wir oft Annahmen, wo andere Makler Ablehnungen erhalten.

Exklusive Rahmenverträge: Zugriff auf spezielle Heilberufe-Konzepte mit vereinfachten Gesundheitsfragen und rabattierten Berufsgruppen-Einstufungen.

Langfristige Betreuung: Wir bleiben in Kontakt. Wenn Ihr Bedarf und Einkommen steigen sind wir für Sie da und unterstützen Sie, damit Ihre Absicherung so gut bleibt, wie am ersten Tag.

Wir sprechen Ihre Sprache – und die der Versicherer.

Jetzt kostenfreies Erstgespräch vereinbaren

Die „beste“ BU für Ärzte ist kein Standardprodukt von der Stange, sondern ein präzise auf Ihre Karriere zugeschnittenes Konzept. Wir fassen die wichtigsten Strategie-Punkte für Sie zusammen:

Bedingungsqualität vor Beitrag: Ein günstiger Preis hilft nicht, wenn die Klauseln im Leistungsfall Lücken lassen.

Annahme-Sicherheit: Unser Ziel ist die Annahme ohne Erschwernisse (Zuschläge/Ausschlüsse) durch eine saubere Aufbereitung Ihrer Historie.

Die 2-Vertrags-Strategie: Für Mediziner ist die Aufteilung auf mehrere Versicherer in vielen Konstellationen sinnvoll, um Untersuchungsgrenzen und Anrechnungsklauseln zu umgehen.

Maximale Flexibilität: Achten Sie auf Nachversicherungsgarantien, die auch ohne erneute Prüfung des Berufs oder der Hobbys funktionieren.

Spezifische Klauseln: Eine Infektionsklausel (schon bei Teilverboten) sowie der Verzicht auf konkrete Verweisung und Umorganisation sind für Ihre Standessicherheit unverzichtbar.

Wir empfehlen, die BU mindestens einmal pro Jahr kurz zu prüfen, ob Rentenhöhe, Laufzeit und Absicherung noch zum aktuellen Bedarf passen. Besonders wichtig ist eine Prüfung nach großen Veränderungen: Facharztanerkennung, Oberarztstelle, Niederlassung, Praxisübernahme oder Familiengründung.

In der Praxis ist häufig alle drei bis vier Jahre ein echtes „Update“ sinnvoll, weil Einkommen und Lebensstandard bei Ärzten schnell wachsen.

Ärzte haben zwar den ganzen Tag damit zu tun kranke Menschen wieder gesund zu machen oder dafür zu sorgen, dass gesunde Menschen es auch bleiben, dennoch sind sie vor dem Eintritt einer Berufsunfähigkeit keinesfalls sicher.

Ganz im Gegenteil!

Das Risiko als Ärztin oder Arzt vor dem 67. Lebensjahr berufsunfähig zu werden, liegt je nach Fachrichtung zwischen 25 - 35 Prozent. Eine Berufsunfähigkeit bezieht sich dabei auf eine Dauer von mindestens sechs Monaten, in denen Sie Ihrer ärztlichen Tätigkeit, die Sie zuletzt in gesunden Tagen ausgeübt haben, nicht mehr nachgehen können.

Eine der Besonderheiten von Ärzten ist die erhöhte Arbeitsbelastung in Verbindung mit Stress und der hohen Verantwortung, die damit einhergeht. Sie tragen Verantwortung für Menschenleben, müssen Ihre Dienste über mehrere Tage durchziehen und Überstunden gehören eher zur Regel, als zur Ausnahme.

Burnout, Angststörungen und sogar Depressionen sind keine Seltenheit.

Je nach Fachgebiet kommen dann auch noch feinmotorische Fähigkeiten zum Einsatz. Während Sie beispielsweise als Radiologe in vielen Fällen trotz eines Tremors oder einer Epilepsie noch arbeiten können, sieht das in Fachrichtungen mit einer operativen Tätigkeit wie Chirurgen anders aus.

Auch bei einer Frauenärztin kann bereits eine kaputte Schulter dafür sorgen, dass sie nicht mehr verlässlich bei der Geburt helfen kann.

Neben den spezifischen Erkrankungen und psychischen Beschwerden, die zur Berufsunfähigkeit führen können, gibt es zahlreiche Krankheiten, die jeden Arzt und jede Ärztin gleichermaßen treffen: Krebs und Neubildungen, Herz-Kreislauf-Erkrankungen, Erkrankungen des Nervensystems oder Beschwerden am Bewegungsapparat durch langes Stehen in ungünstiger Haltung oder die hohe körperliche Belastung in der Notaufnahme oder dem Rettungsdienst.

Auch Allergien wie zum Beispiel gegen Desinfektionsmittel oder Kontaktstoffe wie Latex können sich mit den Berufsjahren einstellen. Mit entsprechenden Folgen für Ihren Berufsalltag.

Hinzu kommt das Infektionsrisiko. Und das gleich doppelt: Auf der einen Seite können Sie sich eher bei einer Vielzahl von Patienten auch mit neuartigen Krankheiten anstecken und auf der anderen Seite droht Ihnen bei einigen Infektionskrankheiten auch ein Tätigkeitsverbot, wenn von Ihnen eine Ansteckungsgefahr ausgeht.

Psyche

Krebs und Neubildungen

Skelett- und Bewegungsapparat

Unfälle

Nervenkrankheiten

Herz - Kreislaufsystem

Sonstige (z.B. Allergien, Hautkrankheiten, Atemwege, ...)

Gerade die Schichtdienste, die hohe Verantwortung und der permanente Stress und Übermüdung führt Medizinier oft an die gesundheitlichen Belastungsgrenzen. Während der Körper dies in den ersten Jahren noch ganz gut kompensieren kann, wird es mit zunehmendem Alter immer schwerer.

Das Kernproblem Stress betrifft die Ärzte im Krankenhaus und die mit eigener Praxis gleichermaßen.

Hinzu kommen die individuellen Risiken je nach Fachrichtung:

Oft überschneiden sich Risiken und Nebenwirkungen innerhalb der Fachrichtungen auch und es kommen die allgemeinen Auslöser für eine BU - wie zum Beispiel Krebserkrankungen, Nervenkrankheiten und psychische Leiden - noch hinzu.

Guido Lehberg ist Versicherungsmakler und spezialisiert auf Berufsunfähigkeitsversicherungen sowie Arbeitskraftabsicherung. Er ist seit 2005 in der Versicherungsbranche tätig und seit 2011 als Versicherungsmakler aktiv. Seit 2015 liegt sein Schwerpunkt auf der Absicherung von Ärzten, Juristen und MINT-Berufen – insbesondere bei anspruchsvollen Fällen mit Vorerkrankungen und komplexer Gesundheitshistorie.

Neben der Beratungspraxis wird er regelmäßig von Versicherern zu Produktentwicklungen der BU-Versicherung und Grundfähigkeitsversicherung eingebunden und schult Maklerorganisationen in Workshops und Keynotes.

Stand: Januar 2026

Lassen Sie uns Ihre Fragen gerne persönlich klären. Wir freuen uns auf Sie!